重组蛋白龙头百普赛斯赴港IPO,手握11亿资金陷效率瓶颈

出品 | 创业最前线

作者 | 张珏

编辑 | 蛋总

美编 | 邢静

审核 | 颂文

过去两年来,国内多数生物医药公司选择赴港融资是为了在研发管线的烧钱期寻求资金补给。

然而近期,账上躺着超过11亿元资金、A股上市四年来持续盈利的生物试剂供应商——百普赛斯也向港交所递交了招股书,试图开启“A+H”之旅。

百普赛斯作为一家生命科学领域上游端公司,被市场认为是国内重组蛋白领域的细分龙头。虽然公司总部位于北京,但财报显示,百普赛斯境外收入占比长期维持在六成以上。

因此,对于一家业务高度依赖全球医药研发体系的公司而言,寻求更广阔的国际资本平台可能是此次赴港IPO的重要目的。

就在一个月前,百普赛斯还通过旗下全资子公司参与了一家美国生命科学领域投资机构BroadOak的出资,成为其有限合伙人,加强渗透海外市场的意图明显。

但市场并非没有疑虑,2021年百普赛斯创业板上市融资超20亿后,净资产收益率(ROE)几年来持续处于低位。近年来随着营收的不断提升,公司盈利效率却没有得到改善。

在行业竞争加剧之下,这家“国产龙头”还是不是值得期待的公司?

1、生命科学龙头赴港

百普赛斯的核心业务,是为医药企业和科研机构提供重组蛋白、抗体等关键生物试剂及技术服务。

在生物医药产业链中,这类企业被视为研发环节的上游耗材供应商,其产品应用涵盖了药物早期发现、验证、筛选、临床前及临床试验,以及生产过程中的质量控制(CMC)。

作为生物药、细胞免疫治疗及诊断试剂研发中不可或缺的物料,重组蛋白的质量直接影响下游药企的研发效率与产品一致性。

2021年登陆创业板当年,百普赛斯就实现营收3.85亿元,净利润1.74亿元,此后虽然全球生物医药行业波动不断,百普赛斯还是保持了增长态势。

根据最新披露的2025年业绩预告,其全年营收预计超过8.3亿元,较上市当年实现了翻倍增长。

这种增长逻辑建立在全球医药研发投入的持续增加之上。据行业数据,2025年全球医药研发投入突破2800亿美元,全球制药头部企业的研发支出仍维持在高位。

在2025年度《全球制药企业50强》排行榜中,位列前茅的默沙东、强生、罗氏、阿斯利康等巨头,其年度研发支出均超过100亿美元。这类头部企业也是百普赛斯的主要客户群体。

近年来,百普赛斯的业务重心明显偏向海外,其境外收入占总收入的比重保持在六成以上。2024年,该公司海外收入占比为66.46%。招股书显示,2025年前三季度,这一数据依然维持在66%,海外业务收入共录得约3亿元。

根据招股书介绍,目前其客户覆盖了全球近80个国家和地区,数量超过11000家。

这一全球化布局的起点,可追溯至百普赛斯创始人陈宜顶的职业背景与创业抉择。

陈宜顶曾先后供职于神州细胞以及全球生命科学巨头Invitrogen(后被赛默飞收购)。在担任应用科学家期间,他观察到生物药研发中高质量重组蛋白的稀缺与重要性。

2010年,陈宜顶在北京创立百普赛斯的前身百普赛斯生物技术咨询有限公司,2013年便在美国设立子公司,直接对接国际主流药企,逐渐在这一细分领域打破了海外垄断,成长为国产龙头。

截至目前,陈宜顶直接持有公司23.56%的股权,并作为执行事务合伙人通过持股平台间接持有6.67%的股权,合共持有30.23%的股权,仍为公司的实际控制人。

尽管百普赛斯在国产阵营中处于领先地位,但在全球范围内面临强劲竞争。

根据招股书,2024年中国生物试剂市场中全球生命科学服务巨头赛默飞以10.9%的份额占据首位,百普赛斯以2.3%的市场份额排名第四,领先于国内同行义翘神州(2.2%)和赛维尔生物(2.1%)。

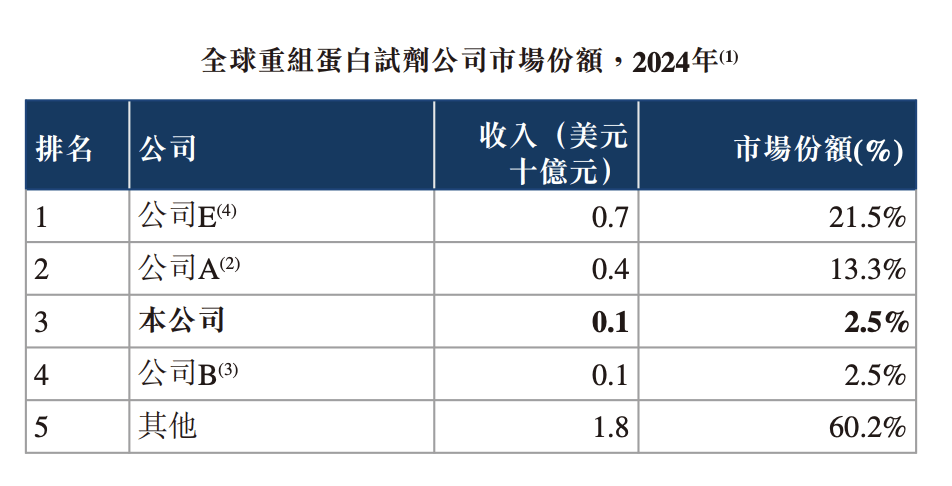

在2024年全球重组蛋白试剂市场中,百普赛斯虽跻身前三,但只占有约2.5%份额,排名第一的Bio-Techne Corporation占有21.5%、位列第二的赛默飞占有13.3%。

(图 / 百普赛斯港股招股书(公司E为Bio-Techne Corporation、公司A为赛默飞、公司B为德国默克))

全球化扩张的需求或是百普赛斯此次赴港上市的关键诱因。通过在香港上市,百普赛斯可以更直接地利用国际资本,加快在海外研发及生产端的投入。

特别是在地缘政治环境复杂的背景下,本土供应链企业需要通过更具国际化的身份和布局,来应对全球药企对供应链稳定性的审查。

2、利好出尽股价下跌

早在2025年12月,百普赛斯便发布公司公告,称即将赴港上市。受此利好预期驱动,公司股价在短短一个多月内从50元附近一路上涨,最高触及71.49元。

然而,公司正式向港交所递表后两天,即1月28日,市场走出了“利好兑现即出货”行情。当日股价大幅下跌10.57%,市值单日蒸发约13亿元。

紧接着公司发布2025年业绩预告,股价持续走低,回落至50元以下,完全抹去了此前的涨幅。截至3月3日收盘,百普赛斯股价为43.91元/股,较上个交易日下跌2.68%,总市值为73.41亿元。

(图 / 摄图网,基于VRF协议)

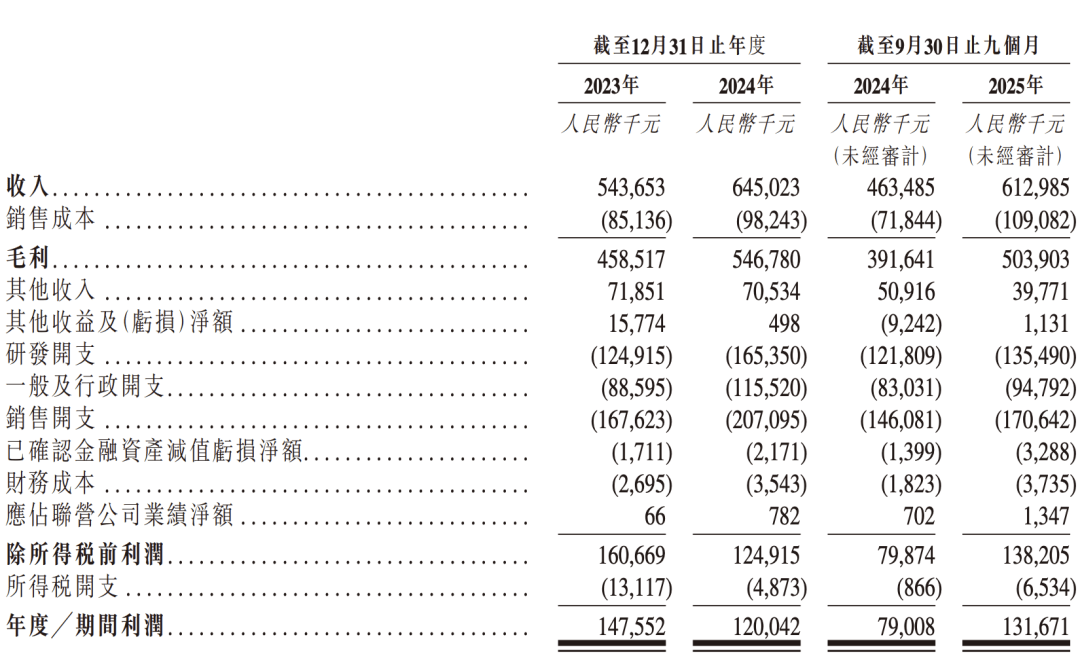

从业绩层面来看,2025年第四季度增长的放缓或是市场情绪转冷的诱因之一。尽管百普赛斯2025年营收同比增长约30%,预计超过8.37亿元,但如果将这一数据拆解,可以发现其增长曲线正面临下行压力。

2025年前三季度,百普赛斯实现营收6.13亿元,同比增长32.26%,其中第三季度单季营收2.26亿元,同比增长37.50%。然而,第四季度的预估营收约为2.24亿元,同比增速回落至20%左右。

这意味着,相比第三季度爆发式的增长,第四季度的营收不仅增速大幅放缓,在绝对数值上也出现了环比回落的态势。

更深层次的问题在于公司上市以来的“增收不增利”。根据预告,百普赛斯2025年归属于上市公司股东的净利润预计为1.6亿元至1.9亿元。

虽然同比2024年实现了29.21%–53.43%的增长,但对比历史数据可以发现,这一盈利水平至今未能突破其2022年的巅峰值。2022年,百普赛斯的年营收仅为4.74亿元,但归母净利润却达到了2.04亿元。

招股书披露的成本结构解释了利润被摊薄的原因。截至2025年前三季度,百普赛斯的销售成本同比大增51.8%至1.09亿元。

这一变动主要源于生产端的重资产投入:苏州工厂(一期)投产后,折旧及摊销增加了1115万元,生产人员增加导致薪酬开支上升1960万元。

百普赛斯的苏州工厂定位为公司南方基地和创新中心,主要目的是提升公司高纯度重组蛋白及GMP级试剂的产能,也是全球化供应链布局的关键一环。

虽然苏州工厂强化了其在高端生物试剂市场的竞争力,并支持海外收入增长,但初期的成本支出也直接拉低了现阶段的利润表现。

与此同时,公司的各项期间费用持续高企。2025年前九个月,研发开支增长11.2%至1.35亿元,主要投入于人员扩充及产品开发测试。

销售开支则同比增长16.8%至1.7亿元。相较2024年全年32.11%的销售费率,2025年前三季度销售费率呈现下降趋势至27.7%,费用管控有所优化,但仍处于较高水平。

核心管理层的减持动作也影响了市场信心。12月6日,即公司宣布递表港股前夕,百普赛斯披露了减持计划的实施结果。

公告显示,实际控制人陈宜顶的一致行动人及公司高管在2025年9月至12月的减持活动中,减持比例合计约2.76%,合计套现金额约为人民币2.56亿元。

3、不缺钱、待提效

百普赛斯的毛利率常年稳定在80%以上,属于典型的技术密集型高溢价行业。

这是由于重组蛋白、抗体及分子酶类产品的核心成本主要集中在早期的研发与品控,而实际生产过程中的发酵与纯化成本并不高。由于终端包装通常仅为微克级别,实验室中百毫克级的产出便足以支撑商业货值。

然而,高毛利并未能自动转化为高效的利润增长,获客成本的日益增加成为拖累业绩的关键。

百普赛斯始终坚持以直销为主的经营模式,直销收入占比长期稳定在74%–75%区间。这种模式虽然能深度绑定药企客户,掌握一手研发需求,但也意味着公司必须维持一支规模庞大且薪酬不菲的专业团队。

财务数据显示,百普赛斯在销售端的投入力度显著超过了研发。目前公司拥有超过200名销售人员,其人均薪酬约为40万元,而研发人员的人均薪酬仅为25万元左右。

在生物试剂赛道,产品本身的技术指标往往只是拿到“入场券”,真正的业绩拉动则高度依赖于销售渠道对全球实验室和药企的深度渗透。

百普赛斯旗下甚至运营了名为“柏思荟”的品牌,通过组织线上、线下的研讨、沙龙以及大会,整合全球生物制药生态系统的资源,在业内有不小影响力。

(图 / 柏思荟推广邮件)

因此,较为高昂的人力成本与推广费用很大程度削减了生产环节因低廉原料成本而产生的利润空间。

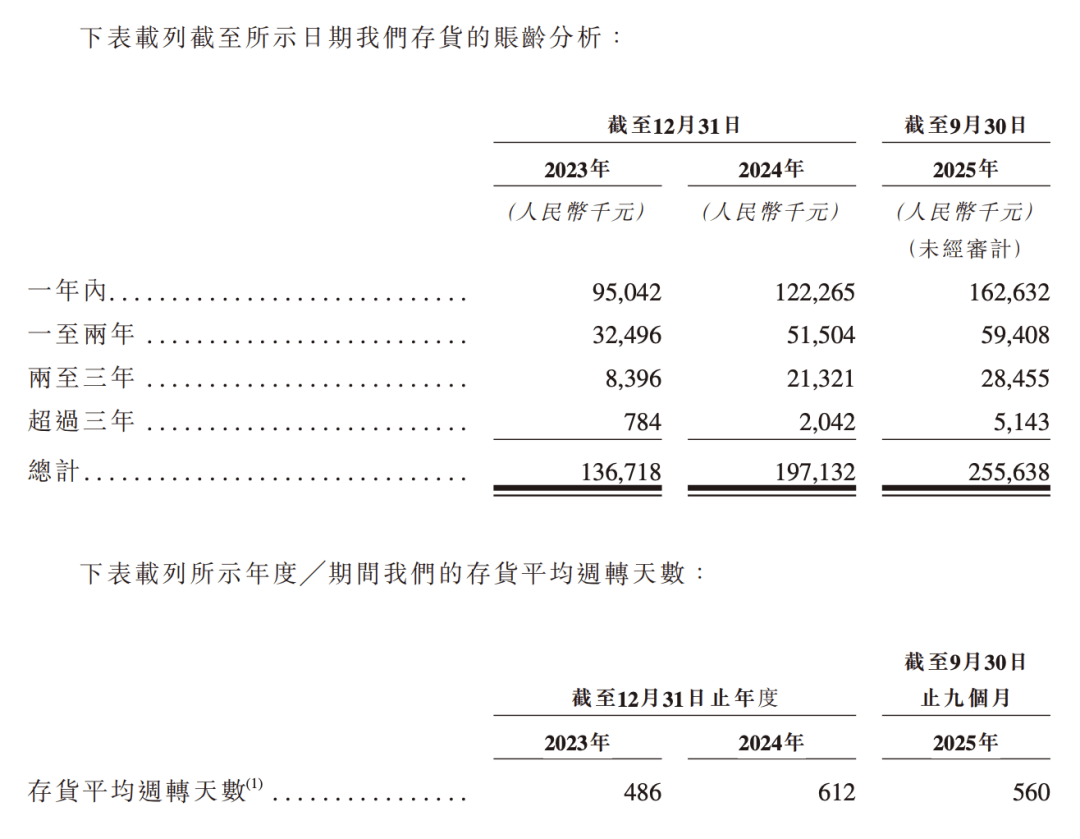

与此同时,规模化扩张也带来了财务负担。随着营收迈向8亿元关口,百普赛斯的存货减值压力增加,其存货减值亏损拨备从2023年底的6560万元激增至2025年9月底的1.24亿元。

招股书显示,截至2025年三季度末,公司存货总量翻倍至2.56亿元,其中库龄超过一年的长周期存货占比从30.5%升至36.4%,两至三年及以上的老旧存货更是从2023年的900万元激增至3000万以上。

存货减值亏损拨备的增长与存货规模翻倍的情况,在一定程度上预示着公司的经营压力上升。

此外,百普赛斯的存货周转天数长期维持在高水平,2024年一度高达612天,虽然2025年前三季度略有回落,但仍远超行业正常范围。

在医药行业里,这种高库存策略或许是为了应对全球供应链的不确定性,但在资本市场眼中,其背后的经营质量与周转效率显然有待提高。

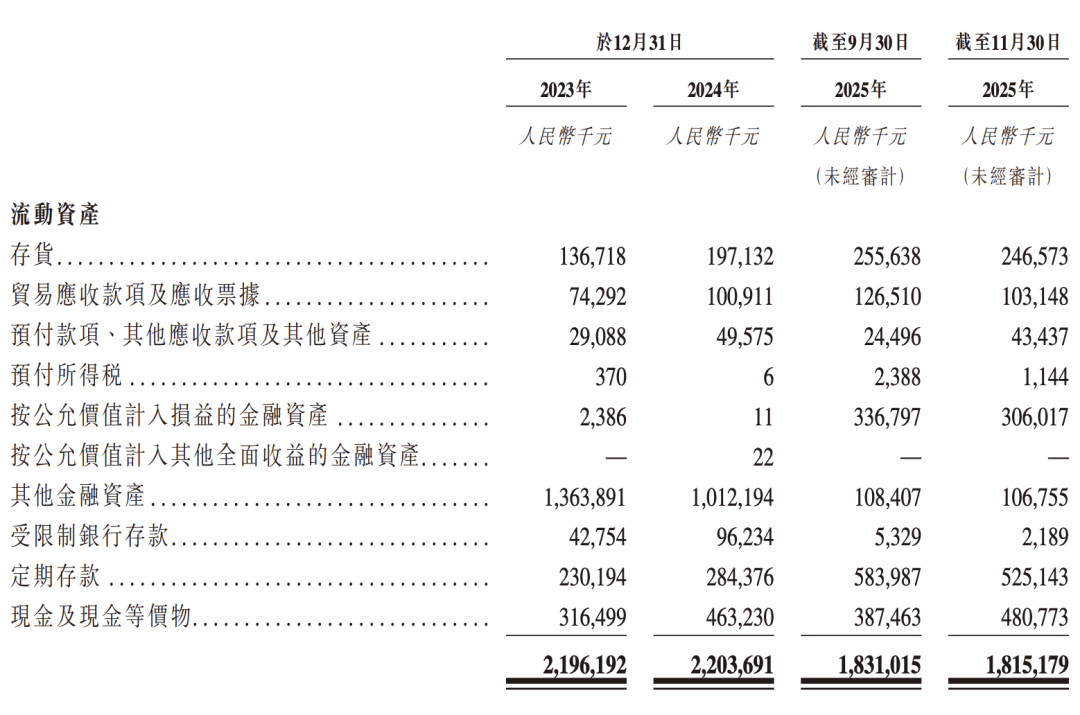

虽然盈利质量需改善,但百普赛斯并不缺钱。截至2025年11月末,公司持有的现金及现金等价物、定期存款以及其他金融资产超过11亿元。

2023年至2025年三季度,百普赛斯的净资产收益率(ROE)始终在5%上下波动,处于行业偏低水平。大量金融资产长期沉淀在账面上,虽然提供了较强的抗风险能力,但也证明了公司资产利用效率存在巨大优化空间。

在赛道竞争白热化、国际巨头依然把持全球话语权的当下,百普赛斯赴港上市的真正考题不在于如何募集更多的资金,而在于通过提升ROE来证明其经营逻辑的可持续性。

将高毛利转化为高周转,将高投入的销售团队转化为更高效率的国际化订单,或将是其在港股市场取得投资者信任的关键。

*注:文中题图来自摄图网,基于VRF协议;其他未署名图片来自百普赛斯招股书。

上一篇:国际货币基金组织副总裁卡茨:如果战争带来的长期不确定性持续存在 预计各国央行将保持谨慎

下一篇:没有了