“全球第一”的宇树科技:IPO背后存四大风险!

美团、红杉资本、经纬创投等成大赢家。

作者 | 资市分子

全球最火的人形机器人公司要来A股融资了。

3月20日,宇树科技股份有限公司(简称“宇树科技”“公司”)科创板IPO上市申请获受理,保荐机构中信证券。这是继长鑫科技后的又一家科创板IPO“预先审阅”项目。

因公司具有特别表决权安排,宇树科技选择的上市标准为:预计市值不低于人民币100亿元。若上市成功,宇树科技有望成为A股“人形机器人第一股”。

自2025年5月底以来,宇树科技屡屡传来即将上市的消息。

2025年7月18日,公司上市辅导备案在证监会官网披露,正式启动上市流程。

今年1月初,宇树科技陷IPO上市绿色通道被叫停的传闻,引起市场不小关注。尽管公司迅速辟谣,但一个无法忽视的事实是:2025年9月,公司表示预计当年四季度提交IPO申请。如今2026年一季度快过去了,宇树科技IPO才获上交所受理。

备受关注的宇树科技,经营得怎么样?公司主要有哪些看点和风险?IPO背后,谁是大赢家?

01

人形机器人出货量全球第一

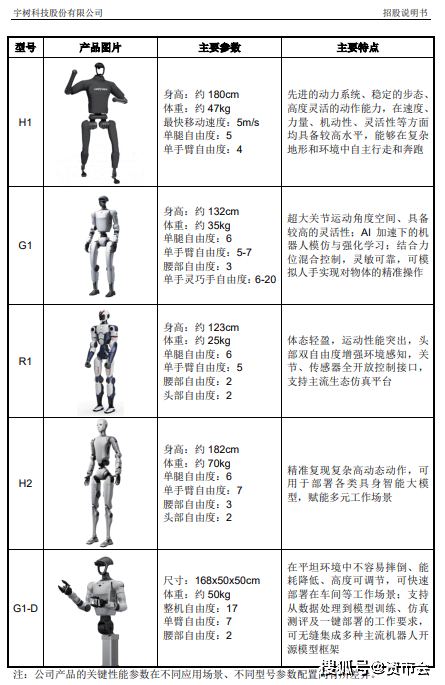

宇树科技成立于2016年,是机器人行业的明星初创公司,专注于高性能通用人形机器人、四足机器人、机器人组件及具身智能模型的研发、生产和销售业务。

目前,公司已形成覆盖四足机器人(Go系列、A系列、B系列)和人形机器人(H系列、G系列、R系列)的产品布局,并拓展至关节模组、灵巧手、协作机械臂、激光雷达、感知传感器等关键部件。

据介绍,四足机器人方面,公司B系列行业级产品和Go系列消费级产品已广泛应用于科学研究、工业巡检、应急救援、智能服务等领域;人形机器人方面,自2023年8月首款通用人形机器人H1面市以来,已先后自研发布了四款系列人形机器人(不含轮式),应用于科学研究、应用开发、教育教学、文化表演、智能服务等领域。

“随着公司产品销量的持续提升,公司正从四足机器人、人形机器人产品制造商进一步向高性能通用机器人产业生态构建者拓展。”宇树科技称。

2025年“春节”期间,因旗下人形机器人在2025年央视春晚舞台身着东北花袄表演的《秧BOT》,宇树科技一炮而红。

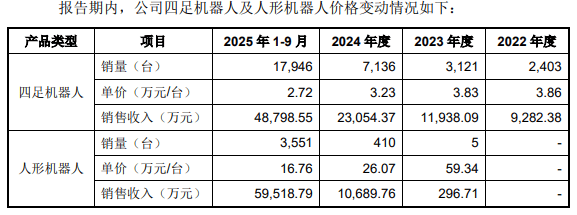

2022年至2025年9月,公司人形机器人累计销量近4000台,四足机器人销量合计超3万台。其中,2025年,公司纯人形机器人出货量已超5500台,出货量全球第一。

宇树科技创始人王兴兴2月17日表示,2026年全世界人形机器人的出货量至少达到几万台,宇树科技的目标出货量在1万—2万台左右。

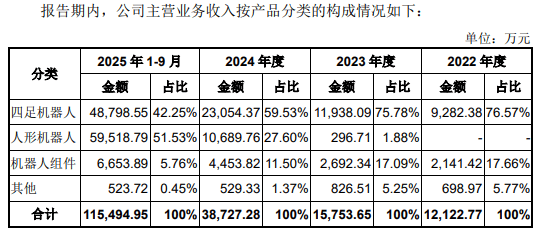

招股书显示,去年前9个月,2023年才开始商业化变现的人形机器人给宇树科技带来5.95亿元收入,占主营收入的51.53%,为最主要的收入来源。此前2023年、2024年,该部分收入分别是296.71万元、1.07亿元,分别占主营收入的1.88%、27.6%。

过去,四足机器人和机器人组件是宇树科技的主要收入来源。

2022年至2024年及2025年前9月,公司四足机器人收入分别为9282.38万元、1.19亿元、2.31亿元、4.88亿元,分别占主营收入比重的76.57%、75.78%、59.53%、42.25%;机器人组件收入分别是2141.42万元、2692.34万元、4453.82万元、6653.89万元,分别占比17.66%、17.09%、11.5%、5.76%。

02

业绩大爆发

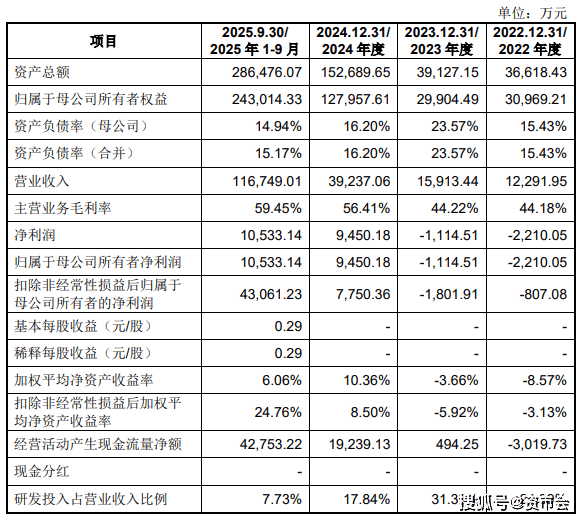

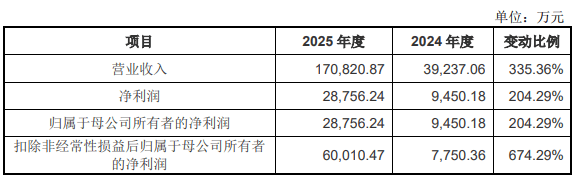

招股书显示,2022年至2025年,宇树科技营业收入分别为1.23亿元、1.59亿元、3.92亿元、17.08亿元。

2025年春节“一炮走红”后,宇树科技去年营收较2024年增长了335.36%,但净利润增速不如营收。

2022年、2023年,公司分别亏损2210.02万元、1114.51万元,2024年净利转正,盈利9450.18万元,2025年是2.88亿元,较2024年增长204.29%。

宇树科技称,除授予激励对象形成的股份支付费用之外,公司对上海宇翼的两次增资在2022年与2025年分别确认了股份支付费用1872.26万元与3.49亿元,该等非经常性损益全额计入当期管理费用,对报告期内净利润构成影响。

因此,宇树科技2025年扣非后净利润是6亿元,较2024年增长674.29%。

盈利能力在上升。2022年至2024年及2025年前9月,宇树科技的主营业务毛利率分别是44.18%、44.22%、56.41%、59.45%。

成本控制方面,宇树科技介绍,公司通过核心部组件的自研自产,逐步建立自有产线,实现对供应链的深度掌控。

“垂直整合能力不仅保障了产品与技术快速迭代,也显著降低了物料采购与制造成本。规模化的生产进一步强化了公司与上游供应商的议价能力,形成持续的成本优势。”

当下,宇树科技Go2Air四足机器人起售价已降至万元以内,G1人形机器人基础版本起售价为8.5万元,R1Air人形机器人则以2.99万元起售价再次降低高性能通用人形机器人市场价格门槛。

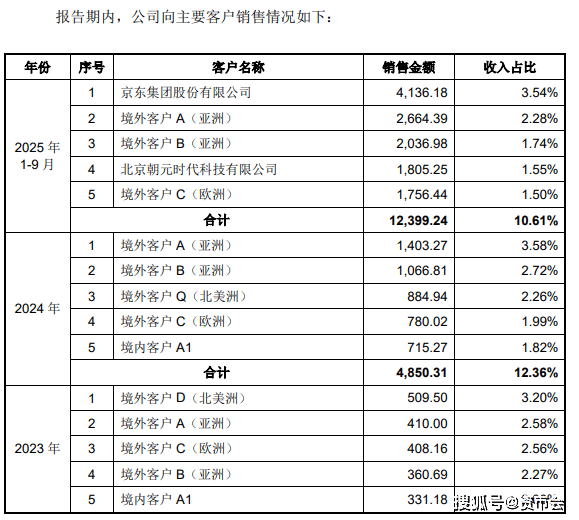

招股书显示,2025年,京东是宇树科技的第一大客户,涉及销售额4136.18万元,占比3.54%。

存货和应收账款持续大增。

2022年至2024年及2025年前9月,宇树科技存货账面价值分别为7753.74万元、7895.77万元、1.41亿元、2.78亿元,占流动资产的比例分别为24.12%、24.20%、11.07%和11.14%,存货跌价准备余额分别为652.5万元、971.07万元、1679.37万元和2281.06万元,计提比例分别为7.76%、10.95%、10.67%和7.58%。

同期,应收账款余额分别为784.67万元、1106.71万元、2159.48万元和8345.65万元,占同期营业收入比例分别为6.38%、6.95%、5.5%和7.15%。

03

计划募资超42亿元

截至2026年1月31日,宇树科技拥有262项专利权,已公开授权的境内专利共计169项,境外专利共计93项,其中境内发明专利20项,境内实用新型76项,境内外观设计73项。

宇树科技的核心技术“通用人形机器人具身大模型”,聚焦于在具身智能领域通常被类比为机器人“大脑”的具身大模型技术,是公司在通用机器人人工智能方向上的关键技术体系与能力集成。目前,该技术主要由“世界模型-动作(WMA)大模型”及“视觉-语言-动作(VLA)大模型”两大技术方向所组成。

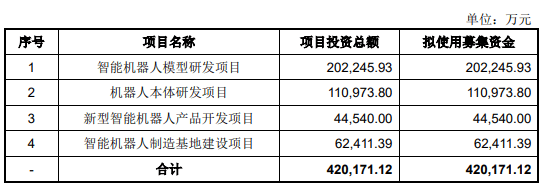

宇树科技披露,此次IPO拟公开发行新股不低于4044.64万股,计划募集资金42.02亿元,拟用于智能机器人模型研发、机器人本体研发、新型智能机器人产品开发及智能机器人制造基地建设四大项目。

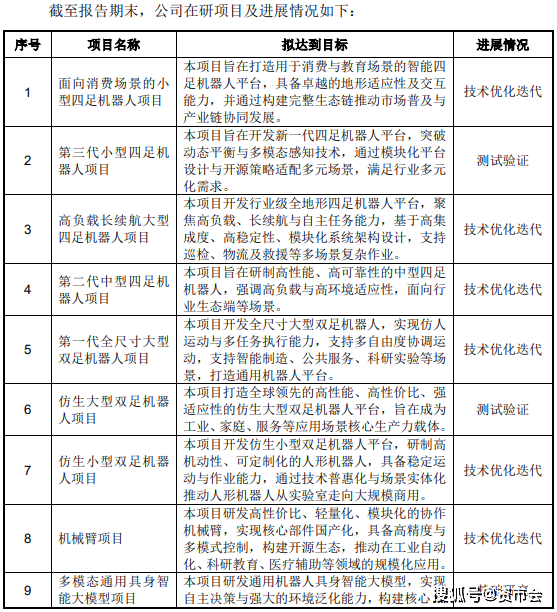

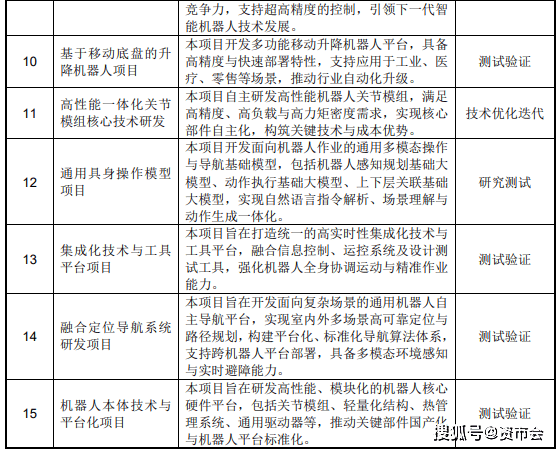

公司目前在研项目有15个,包含4个四足机器人项目(面向消费场景的小型四足机器人项目、第三大小型四足机器人项目、高负载长续航大型四足机器人项目、第二大中型四足机器人项目),3个双足机器人项目(第一大全尺寸大型双足机器人项目、仿生大型双足机器人项目、仿生小型双足机器人项目),以及机械臂项目,多模态通用具身智能大模型项目,机器人本体技术及平台化项目等等。

04

美团、红杉、经纬创投等成大赢家

随着连续净利,宇树科技似乎并不缺钱。

截至2025年9月30日,公司拥有货币资金17.95亿元,负债合计4.35亿元,包含流动负债3.93亿元。

急于IPO的背后,谁是大赢家?

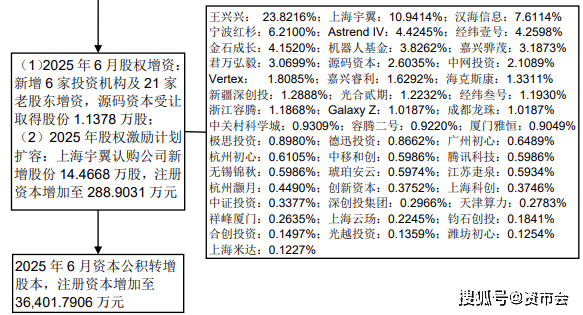

2022年以来,宇树科技累计融资近18亿元。2025年6月,公司最近一次市场化股权融资投前估值120亿元、投后估值127亿元。

截至招股说明书签署日,宇树科技控股股东、实际控制人王兴兴直接持有公司约8671.5万股,占股本总额的23.8216%。

发行前,王兴兴合计控制公司34.763%的股份,并通过特别表决权的安排合计控制公司68.7816%表决权。本次发行后,王兴兴合计控制的表决权比例将降至不超65.309%。

员工持股平台上海宇翼于2022年1月与2025年6月先后对宇树科技进行两次增资,目前持股比例为10.94%。

美团为宇树科技第一大外部股东。旗下汉海信息、GalaxyZ及成都龙珠合计持股9.6488%,三者构成一致行动关系。

其次是红杉资本。其与厦门雅恒为一致行动人,合计持股宇树科技7.1149%。

然后是南京经纬江创投资。其通过经纬壹号、经纬叁号分别持有宇树科技4.2598%、1.1930%股权。

第四是AstrendIV,持股4.4245%。AstrendIV为雷军名下顺为资本关联公司。

接着是深创投集团相关公司。新疆深创投、江苏疌泉、创新资本、深创投集团分别持股1.2888%、0.5934%、0.3752%及0.2966%。

此外,阿里巴巴通过AlibabaGroup旗下杭州灏月、蚂蚁科技集团旗下上海云玚分别持股0.449%、0.2245%。

05

四大风险

宇树科技也随时面临着四大风险。

风险一:技术突破与产品创新不及预期。

若公司及全球具身智能行业未能在具身大模型领域取得重要技术进展,将使得通用机器人的大规模应用进程存在不确定性。

此外,若公司未能准确把握行业技术趋势,在技术研发、产品开发上出现决策失误,或者关键技术未能突破、性能指标未达预期,致使公司产品落后于同行业技术,将对公司持续竞争优势、经营业绩产生不利影响。

目前,宇树科技通用机器人产品已经集成了自研的具身本体智能模型,具备了全球领先的本体智能运动能力,并在G1等型号产品上集成了相对较为成熟的大语言模型。

但鉴于全球范围内具身大模型技术均处于研发测试阶段,公司报告期内尚未将自研的通用具身大模型规模化应用于机器人产品。

宇树科技透露,其已在自有工厂等试点场景进行研发测试、部署验证,具备了相应的技术储备;同时将通过本次募集资金投资项目持续加大对具身大模型的研发投入。

风险二:下游大规模商业应用不及预期。

当前,人形机器人在具身大模型泛化能力、灵巧手精细耐用程度等领域的技术成熟度有限,机器人的精细化操作、智能化决策及非标准化场景适应能力尚未完善。

尤其在全球范围内具身大模型技术正处于研发测试阶段,除泛化能力外,其稳定性和可靠性亦有待持续验证完善。若相关技术难点持续无法突破和解决,将导致通用机器人产品的智能化程度、泛化能力及工作效率难以满足商业化需求。

此外,在需求端,除特定应用场景外,通用机器人的消费级市场尚未形成刚需,应用生态构建过程与市场培育周期较长。

通用机器人的能源系统、实时运算平台等产业链配套能力也存在短板,产品续航、运算速度及耐久性尚未经过大规模验证。

风险三:国际贸易摩擦及管制政策升级。

2022年至2024年及2025年前9月,宇树科技境外主营业务收入金额分别为6,935.28万元、8,764.24万元、21,570.73万元及45,278.62万元,占主营业务收入的比例分别为57.21%、55.63%、55.7%及39.2%。

科技含量更高的人形机器人,更将成为各国竞争的项目,后续各国政策将存在不确定性。

此外,报告期内,宇树科技存在通过境内代理商采购进口物料的情况,约占原材料采购总额的20%。

宇树科技指出,鉴于产业贸易政策与国际政治形势的不确定性,若外部供应链及境外市场管制政策发生不利变化,叠加美国相关贸易限制、出口管制政策进一步升级,可能会对公司进口物料采购、技术合作带来不利影响。

风险四:行业竞争加剧及无序不当竞争。

全球四足机器人市场逐渐由内资厂商主导,目前主要参与者包括宇树科技、波士顿动力、ANYbotics等;其中宇树科技旗下四足机器人连续多年市场份额位居全球第一。

但人形机器人方面,目前正处于技术探索的早期阶段,尚未实现人形机器人的大规模应用。2024年起,宇树科技、特斯拉、AgilityRobotics等国内外厂商均推出有望实现商业化落地的人形机器人。

随着技术的不断进步、成本的降低以及应用场景的拓展,预计未来几年内人形机器人在工业制造、消费服务、公共服务等多个下游领域的渗透率将逐步提升。

巨头加速布局、创业企业“蜂拥而入”,人形机器人行业的市场竞争进一步加剧。

此外,行业竞争核心正从硬件制造向“感知-决策-执行”全栈式技术方向迁移。

宇树科技称,若公司未能持续加大研发投入,或未能有效利用在高性能通用机器人等领域所积累的先发优势,快速实现向垂直行业的深度渗透并构建稳固的客户群体,则将面临在市场竞争中核心技术优势被削弱、市场地位受到不利影响的经营风险。