Soul第四次冲击IPO!估值过百亿 女老板毕业于中山大学英语系

继陌陌之后,港股再迎情绪社交IPO!

近期,Soul再次递交招股书。若从2021年首次冲击美股算起,这已是它第四次叩响资本市场的大门,如今的Soul,用户更多,数据更实,故事更“AI”。

2021年,彼时的Soul凭借“不看脸”的新叙事与高速增长,估值一度逼近20亿美元。到了2025年,Soul上榜《2025胡润全球独角兽榜》,标注估值约115亿人民币,这个数字已明显低于当年的想象空间。陌陌、探探母公司挚文集团同样难逃杀估值的周期。业绩之外,被压缩的,是整个社交赛道的估值想象力。

如此环境下Soul仍选 择继续推进IPO。一家多次折返舞台的情绪社交公司,今天还能否再次说服资本市场买单?

01.

不看脸的“情绪游乐园”

Soul的故事始于一位女生。

2007年,张璐从中山大学英语专业毕业后,加入欧洲咨询公司Innext,从基层顾问一路做到大中华区负责人,主要负责企业增长策略和数据分析。长期和消费品牌打交道的经历,让她很早就意识到,互联网的社交产品越来越好看,但是不少年轻人真正缺的是“能说真话的地方”。

但真正让她萌生创业念头的,只是一件小事。

她想发条生活动态,却发现无处可去:朋友圈是熟人场,话不能说尽;微博像自言自语,鲜少回应。兜兜转转,只能发到QQ空间,再设成“仅自己可见”。等一切设置完,表达的欲望也随之消散了。

彼时,国内移动社交高速发展、照片和短视频成为主流表达方式的阶段,张璐决定,尝试做一款和现实身份脱钩的APP。

经历试错后,Soul于2016年诞生,并喊出“让天下没有孤独的人”的口号。这是一个陌生人社交平台,不依赖通讯录,也不强调颜值和身份标签,而是通过兴趣测试和算法匹配,让用户进行“灵魂交流”。

Soul用灵魂匹配、一键瞬间、树洞等玩法切入大学生和初入职场人群,把兴趣标签、性格测试和虚拟Avatar结合在一起,弱化颜值和现实身份,强调“找同类”和“说心事”。

图源:Soul App

这类需求在当时并不主流,但在一部分年轻人中很快发酵。社交平台上的“晒图比拼”容易带来压力,而匿名、半匿名空间能释放吐槽欲、表达欲,Soul把这种情绪抓得比较准。

而在资本路径上,Soul的节奏相对缓一点。

2021年,它首次向纳斯达克递交招股书,随后在临近上市阶段选择主动叫停,转而完成新一轮融资,引入腾讯、米哈游等股东,其中腾讯作为战略投资者,持股49.9%,不参与日常管理及业务运营;2022年、2023年又先后两次向港交所递交招股书,均未能最终敲钟。几次折返之间,外部市场环境在变化,Soul自身也在调整叙事,从“匿名社交APP”转向“AI+沉浸式情绪社交平台”。

2023年起,Soul明确提出“AI Native社交网络”的定位,自研大模型Soul X,上线AI聊天助手、AI伴侣等功能,把AI嵌入匹配、推荐和互动场景,用算法去提升匹配效率和互动质量。

在这一阶段,它在经调整口径下实现了连续盈利,给第四次冲击IPO多了一些财务基础。

图源:网络

在用户层面,Soul目前已经形成一套相对稳定的“Z世代画像”。

招股书显示,截至2025年8月底,Soul累计注册用户约3.9亿,日均活跃用户约1100万,其中Z世代用户占比接近八成;用户日均使用时长超过50分钟,人均每日点对点私信约75条,月均三个月留存率约80%。在同类“AI+沉浸式社交”平台中,这组数据处于行业前列。

也正是这批高度活跃的年轻用户,让Soul有了把“情绪社交”故事拿到资本市场上讲的底气。

02.

高收入背后的脆弱平衡

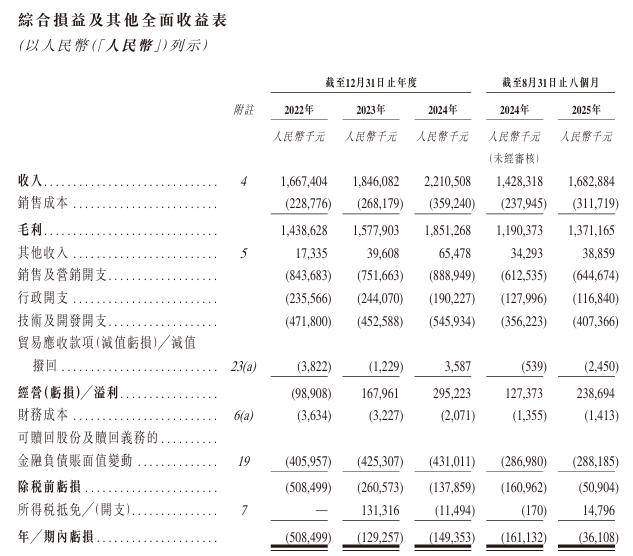

从招股书披露的业绩数据来看,Soul的营收保持稳步增长态势。

2022年至2024年,公司营收分别为16.67亿元、18.46亿元和22.11亿元,年复合增长率超15%;2025年前8个月,营收进一步增至16.83亿元,同比增长17.86%,增速高于过去三年平均水平。

图源:Soul招股书

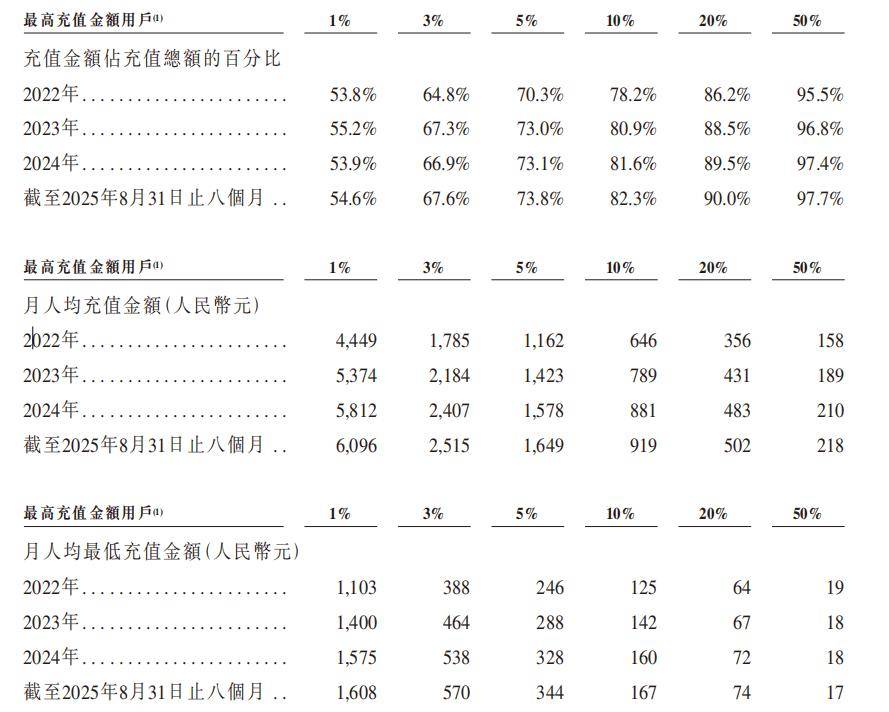

从用户结构看,Soul更像是一门要深度维护“榜一大哥”的生意。当收入过度集中在少数重度用户身上,高毛利并不等于高安全边际。

2025年前8个月,平台月均付费用户约180万,整体付费率6.5%,处于偏低水平。相亲平台伊对的母公司米连科技,整体的付费率为12%,音乐平台网易云音乐、腾讯音乐的付费率也远超Soul。

更关键的是,付费用户内部的贡献度差异极大。充值金额最高的前1%用户,贡献了超过55%的总充值额,前20%的用户,贡献了90%的总充值额。黏性最高的用户,如充值额前1%的用户,平均每个月充值最高为6096元,最低也有1608元。

图源:Soul招股书

过度依赖单一收入来源也导致其抗风险能力较弱,形成了“少数用户撑起大部分收入”的怪异局面。Soul在招股书中也明确提示,该业务未来未必能持续增长,盈利能力存在不确定性。

收入端高度集中,成本端则长期处于高位。近几年,Soul在技术及开发上的投入大致维持在收入的四分之一左右。

2022年至2024年,技术及开发费用合计超过14亿元,2025年前8个月又投入了4亿多,主要用在自研Soul X大模型、推荐算法优化和算力平台。对一款把“AI+沉浸式社交”写进定位的产品来说,这部分支出很难压缩太多,算法效果和模型能力一旦下降,用户在匹配效率、互动质量上的感知会非常直接。

营销也是一笔停不下来的开支。

为了把Soul打造成“年轻人标配社交工具”,公司这几年在广告和推广上的支出累计接近30亿元,主要投向短视频信息流、应用商店推荐以及校园、地铁场景。结果是日活和人均使用时长保持在较高水平,但整体月活从2021年的3160万回落后,长期徘徊在2600万到2800万区间,更依赖存量用户的活跃度和付费提升,而不是大规模新增用户带来的自然扩张。

资产负债表上的压力更凸显了业绩结构的脆弱性。截至2025年8月底,Soul名下与可赎回股份及赎回义务相关的金融负债约124亿元,主要源于多轮融资中发行的可赎回优先股。

一旦触发赎回条款,公司不仅需按约定价格回购股份,还需按年化8%的利率计提利息,这使得IPO不再是“顺势而为”的选择,而是把负债结构转换为权益资本的压力测试。

值得警惕的是,“烧钱换增长”的模式似乎已难以为继。招股书数据显示,2022年公司月活跃用户(MAU)为2940万名,2023年下滑至2620万名,2024年维持在2620万名,2025年前8个月虽回升至2800万名,但仍未恢复至2022年的水平,用户规模增长乏力,成为制约公司长期发展的重要因素。

撑起Soul高收入和高毛利的是三层前提:高度集中的虚拟商品和会员收入,高度集中的重度付费用户,高度持续的研发和营销投入。

这种结构的好处是短期数字好看,脆弱之处在于,一旦某一层出现松动,影响会迅速传导到财务表现上。

03.

情绪社交是不是好生意?

从行业经验看,社交及泛社交产品的商业逻辑,远比“高毛利”本身更为复杂。

但在监管趋严、用户增速放缓、整体估值体系下移的背景下,这类公司的市值普遍经历回调。结论并非“生意不赚钱”,而是社交平台可以盈利,却很难持续讲高成长故事,同时对政策与舆论高度敏感。

在这一环境下,Soul需要向资本市场给出新的解释框架。

图源:网络

随着外部技术浪潮推进、内部资源重新配置,其核心叙事由早期的“社交元宇宙”转向“AI驱动的沉浸式社交平台”,并计划将IPO募资重点投向AI、算力与数据分析能力建设。

在第四次递表港交所时,Soul明确以“AI+情绪社交”为主线,自研大模型Soul X,用于辅助用户生成话术、降低互动门槛、延长使用时长,试图通过技术手段改善匹配效率与体验质量。

这一选择既是进攻,也是防守。一方面,AI为估值提供新的想象空间;另一方面,公司也需要向投资人证明,持续攀升的研发投入具备长期回报潜力。

但现实是,AI已迅速成为社交赛道的基础配置。百度文心一言、MiniMax、腾讯等均已推出以大模型为核心的陪聊、匹配或内容生成产品,Soul不再处于稀缺位置,而是进入一条竞争密度持续上升的技术赛道。

需要明确的是,这场“AI+情绪社交”的热潮,仍是陌生人社交模式的延展。行业过往经验显示,这类平台往往通过强刺激互动迅速起量,但拉新容易、留存困难;用户完成阶段性社交后,关系多迁移至熟人社交平台,平台自身回流能力有限。

陌陌、探探母公司挚文集团的表现则提供了参照。

在经历高速扩张后,挚文集团的营收和付费用户规模持续承压,陌生人社交模式在成熟期面临增长瓶颈。就AI能力本身而言,目前更多体现在提升匹配效率和情绪黏性,但在拉新、整体付费率提升以及降低对少数重度付费用户依赖等关键指标上,仍有待市场验证。

图源:网络

这意味着,Soul在推进“AI+情绪社交”战略时,需要同时应对技术同质化、算力成本刚性以及商业回报周期不确定等问题。

Soul创始人张璐曾将AI的核心价值概括为“流量普惠”和“去中心化”,即通过算法更均衡地分配交流机会。但在实际产品层面,AI情绪陪伴也面临边界难题,过于拟人的互动可能引发用户不适,而回应深度不足又难以形成长期黏性。

AI的另一处焦点,来自Soul去年推出的官方虚拟伴侣。上线后,有用户频频追问“Soul AI是否是真人”,起因是部分聊天中出现“工作人员”表述,甚至被索要照片。尽管Soul随后回应称该功能为纯AI,不存在真人介入,但争议并未完全消散。

用户反馈折射出情绪型AI产品的典型困境:当虚拟伴侣过于拟人、边界模糊时,容易引发不安;而回应一旦流于模板化,又难以满足深度交流期待。这不仅是技术取舍,更关乎人性边界与信任建立的问题。

归根结底,资本市场并不期待Soul讲出一个更激进的技术神话,而是希望看到AI能否真正改变这门生意的结构:能否缓解对少数重度付费用户的高度依赖,推动付费向更广泛的中度用户扩散;能否在陪伴、情绪支持、兴趣社交等非关系导向场景中,形成更稳定、可持续的价值输出,而不仅是延长聊天时长;能否通过AI与产品机制的结合,降低用户在完成一次关系或情绪释放后的流失率,让平台在撮合之外,具备更长周期的存在理由。

与此同时,成本端持续加码的研发投入同样需要被验证长期回报。当AI逐渐成为行业标配,决定估值中枢的不再是谁最早使用大模型,而是谁能把技术转化为更稳健的留存曲线、更长的用户生命周期,以及更具韧性的商业结构。

对Soul而言,第四次冲击IPO是否成功,更多是时间层面的变量;真正的考验在于上市之后,能否在维持必要研发投入的同时,逐步改善收入结构,降低对重度付费用户的依赖,并将AI能力转化为可持续的体验与留存优势。