同仁堂医养四冲港股IPO 临门一脚前突然叫停丨大象财富

距登陆港股资本市场仅一步之遥,百年老字号北京同仁堂旗下的医养平台却突然主动撤退——公告延迟上市!

此时,距离原定的3月30日挂牌上市仅剩三天。

公告的解释是,“经考虑包括现行市况在内的多项因素”。但市场普遍注意到,此次IPO认购遇冷——融资申购倍数仅4.85倍,远低于同期其他新股动辄数百倍甚至上千倍的热度。

这是北京同仁堂医养产业投资集团有限公司(以下简称同仁堂医养)两年来第四次向港交所递表,也是首次在通过聆讯并完成招股后主动叫停上市进程。

国内最大非公立中医院集团,上市前“紧急刹车”

2026年3月27日,同仁堂医养发布公告:延迟全球发售及上市计划。

认购资金即将启动全额退款流程。

市场一片哗然。

大象财富记者注意到,截至2026年3月底,同仁堂集团旗下已有三家上市公司。分别是在上交所上市的同仁堂股份,在港交所上市的同仁堂科技和同仁堂国药。

同仁堂医养成立于2015年,聚焦中医医药服务。若能成功上市,将成为同仁堂集团旗下第四家上市公司。

招股书显示,按2024年总门诊人次及住院人次计,同仁堂医养已是中国非公立中医院医疗服务行业中最大的中医院集团 ,市场份额为1.7%。

公司已建立分级中医医疗服务网络,包括12家自有线下医疗机构、一家互联网医院以及12家线下管理医疗机构。

在人口老龄化持续深化的背景下,中医医疗服务市场前景广阔。据行业数据,中国中医医疗服务市场规模预计2029年将达1.62万亿元,复合年增长率达9.9%。

“突然推迟上市,核心是认购严重遇冷、破发风险极高、市场承接力不足的综合判断,大概率等待市场情绪回暖、自身业绩改善后再择机重启。”中国商业经济学会副会长宋向清认为,同仁堂医养执着于港股上市,背后是中医医养产业对资本的渴求。而公司公告称推迟上市是“考虑现行市况等多项因素”,实际原因包括:公开发售申购倍数仅4.85倍,远低于足额门槛,国际承销协议无法签署,基石与机构认购不及预期;同期5只新股扎堆上市,资金被科技类热门标的大幅分流;3月港股新股破发潮,强行上市大概率破发,损害品牌与后续融资空间。

四次递表三失效一“早退”,认购遇冷叠加业绩压力?

同仁堂医养的IPO之路可谓“一波三折”。

2024年6月,首次向港交所递交招股书,未能在有效期内完成上市流程而失效;2024年12月、2025年6月又接连两次递表,均因市场环境、自身筹备等问题再度失效。

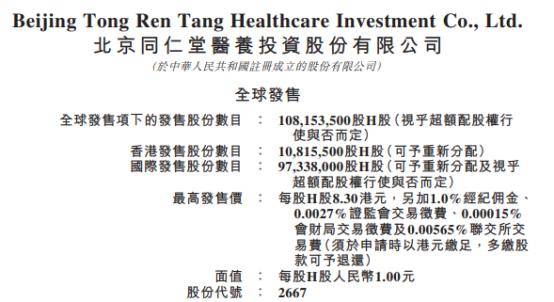

2026年1月,第四次递表终于通过港交所聆讯,并于3月20日至25日招股,计划募资7.90亿至8.98亿港元,然而在上市前三天主动叫停。

上市计划突然推迟出于哪些考虑?是否有新的上市时间表?对招股书中提到的“很大程度上依赖于安宫牛黄丸系列产品的销售”有无针对性措施?大象财富就一些问题联系了同仁堂医养方面,截至发稿尚未得到回复。

此次IPO紧急叫停,直接原因或是认购热度远低于预期。

数据显示,同仁堂医养的融资申购倍数仅4.85倍,而同期计划上市的其他新股中,华沿机器人、极视角、德适-B的融资申购倍数分别为4097.15倍、3359.42倍和708.76倍。

“推迟上市反映出公司与承销方对当前估值与募资结果的不认可。”宋向清表示,按7.3–8.3港元定价,对应市盈率约84倍,远超同业固生堂(约18倍)及集团内同仁堂科技、同仁堂国药(均低于10倍),估值严重脱离基本面。认购低迷导致无法按计划实现7.9–8.98亿港元募资目标,强行上市可能压低定价、压缩募资规模,甚至触发承销兜底风险。

此外,公司业绩增长乏力。

招股书显示,2025年前三季度,同仁堂医养营收8.58亿元,而净利润2400万元,与2024年同期的2659万元相比下降了9.8% ,“增收不增利”。

重度“大单品依赖”,内生乏力难撑起老字号光环

招股书中坦承认,“业务预期在很大程度上依赖于安宫牛黄丸系列产品的销售,任何针对安宫牛黄丸系列产品的负面宣传,或未能维持我们对安宫牛黄丸系列产品的独家销售权,或销量、定价水平及利润率出现不利变动,我们的收入及盈利能力可能会受到不利影响。”

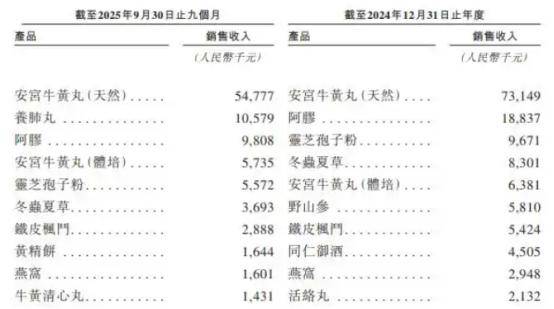

2024年,仅安宫牛黄丸(天然款)一款产品就为公司带来7314.9万元销售收入。

2025年前三季度,安宫牛黄丸(天然款)为同仁堂医养带来的销售收入为5477.8万元;同仁堂医养通过三溪堂国药馆销售安宫牛黄丸系列产品取得的收入为4240万元,占健康产品及其他产品销售收入的36.5%,占同期总收入的4.9%。

此外,公司区域集中度过高,业务主要集中在品牌发源地北京以及密集并购区域浙江、上海等地。

截至2025年9月,公司商誉2.63亿元,占净资产比重已高达36.4%,远超30%的安全线。

同时,同仁堂医养的规模扩张很大程度上依赖于并购。

2022年,公司收购了浙江三溪堂保健院及三溪堂国药馆。2022年至2024年,来自三溪堂的收入分别为1.99亿元、3.60亿元、3.74亿元,占总收入比例从21.9%提升至31.8%。

2024年,同仁堂医养向集团及其附属公司的采购与销售金额合计达9.83亿元,占同期总营收的83.6%。市场化运营能力未得到证明。

“认购遇冷是基本面、估值、市场环境、资金分流多重因素叠加的结果。”宋向清分析,同仁堂医养2024年营收增速仅1.9%,2025年前三季度净利同比下滑9.7%,盈利依赖出售资产等非经常性收益,内生增长不足;“医养结合”名不副实,管理服务收入占比仅1.3%,医疗服务毛利率仅约18.9%,远低于同业;同日上市的华沿机器人、极视角等科技新股认购倍数超3000倍,虹吸市场打新资金;3月港股破发率攀升,投资者对传统医疗标的避险情绪上升。

关乎5.7万个中成药批文的大洗牌,或调低行业预期

“一场关乎5.7万个中成药批文的行业大洗牌,正拉开序幕。”医药行业从业人员种先生告诉大象财富记者,近期国家针对中药的重要政策,或也是对行业预期的影响因素。

2月11日,国家医保局在北京宣布,说明书中禁忌、不良反应、注意事项等仍标注“尚不明确”的中成药,将成为2026年医保目录调整的重点调出对象。

3月1日,《中药生产监督管理专门规定》施行。从源头到出厂全程严控,重点规范炮制、包装及提取物。

7月1日,说明书“生死条款”将生效。中成药说明书禁忌、不良反应、注意事项任意一项仍标注“尚不明确”的,再注册申请依法不予通过。

国家医保局医药服务管理司司长黄心宇也在政策解读会上明确表示,2026年医保目录调整将坚持“有进有出”。对于申请新增进入医保的中成药,若说明书存在“尚不明确”表述,将难以获得准入资格;已在目录内但未完成说明书修订的,则可能被重点调出。

中国中药协会监测数据显示,截至2025年底,我国中成药有效批准文号约5.7万个,涉及约9000个品种,其中超过4万个批文在禁忌、不良反应或注意事项等项目上标注为“尚不明确”。

招股书中在风险因素部分也提到,“中国医疗行业监管制度的变化,尤其是医疗改革政策的变化,可能对我们的业务经营及未来扩张带来重大影响。”

后疫情时代的消费分级与医保控费常态化,让医疗服务业进入精细化运营的“存量博弈”。

面对增长瓶颈和结构性问题,同仁堂医养急需从“规模扩张”转向“质量经营”。

不久前的“南极磷虾油”事件,2013年“总统牌破壁蜂花粉片”“农药残留”风波,“牛黄千金散”朱砂成分超标疑问等,也让母公司同仁堂集团急于完善“全产业链”拼图,让“孩子们”都从“依附”走向“共生”。

截至2026年3月,港股市场中明确包含医养结合或康养业务的公司已超过10家,而中医医养上市公司仅2家。

同仁堂医养能否巩固好细分赛道影响力,将决定其能否在大健康医养浪潮中占据重要之地。

大象财富记者︱朱耒刚

主编︱成书丽

本原创稿件版权归大象新闻所有。转载或合作,请联系:0371-65888889;邮箱daxiangcaifu@126.com。