IPO雷达|珈凯生物冲刺北交所:销售费用远超研发,产能消化存疑

深圳商报·读创客户端记者 朱峰

上海珈凯生物股份有限公司(以下简称“珈凯生物”)北交所上市迎来关键时刻。北交所5月15日公告,北交所上市委员会定于2026年5月22日召开2026年第50次审议会议,审议的发行人为珈凯生物。

珈凯生物的主营业务是化妆品功效原料的研发、生产和销售。公司产品作为化妆品的重要原料,其业务的增减受下游行业的影响较大。

根据招股说明书披露,珈凯生物近年来业绩呈现稳步增长态势。2023年至2025年,公司营业收入分别为2.18亿元、2.42亿元和2.63亿元,归属于母公司股东的净利润分别为4751.92万元、5694.12万元和6626.93万元。

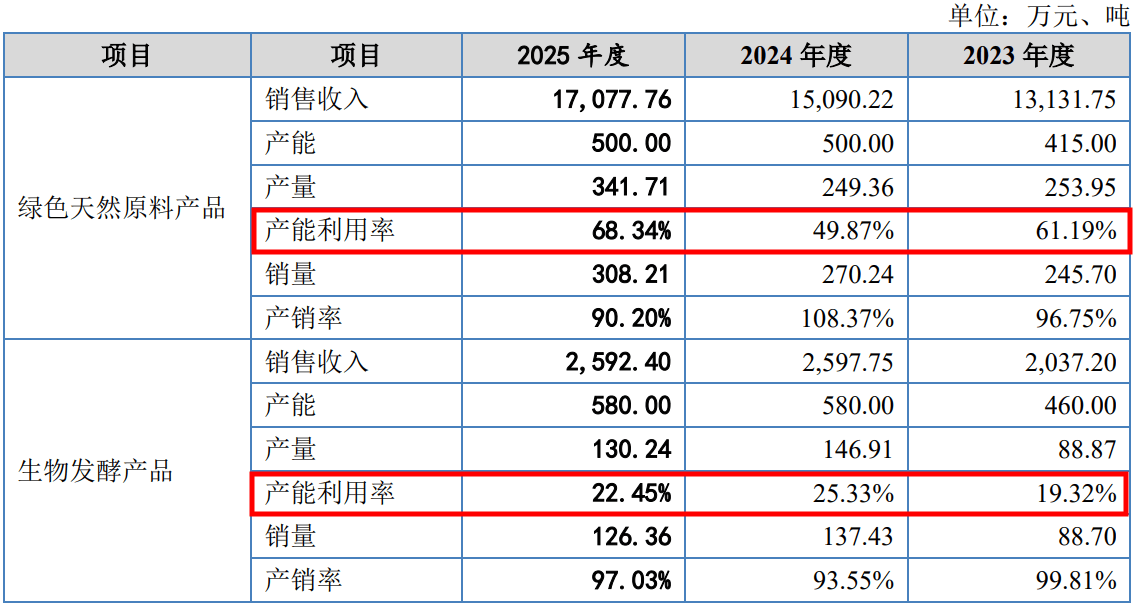

从收入结构来看,绿色天然原料产品是公司的核心支柱,2025年贡献收入1.73亿元,占主营业务收入的65.69%;合成产品(包括生物发酵产品和化学合成产品)收入为9011.78万元,占比34.31%。

2026年一季度,公司延续增长势头,实现营业收入7494.97万元,同比增长20.21%;净利润1930.33万元,同比增长34.32%。公司预计2026年上半年营业收入将在1.44亿元至1.55亿元之间,同比增长18.04%至26.65%。

尽管业绩表现亮眼,但珈凯生物面临市场竞争加剧、税收优惠政策变化、募投项目用地悬而未决等多重风险。

公司业绩受化妆品功效原料的市场需求、主要原材料价格与各项成本、新产品与新客户开拓进展等多种因素影响。未来若出现下游终端消费需求放缓、行业竞争加剧导致市场份额或产品价格承压、客户结构发生重大变化、原材料及人工等成本持续上升、新产品销售不及预期或新客户拓展不力等情况,则可能对公司经营造成不利影响,进而导致公司业绩出现下滑的风险。在此背景下,公司技术水平、产品品质、服务能力、品牌影响力等有待持续提升,否则市场份额将被侵蚀。

税收优惠政策变化风险同样值得关注。报告期内,公司享受高新技术企业15%的所得税优惠税率,有效期至2027年12月3日。若未来不能顺利通过高新技术企业资格重新认定,将面临税负上升、盈利能力下降的风险。

记者注意到,珈凯生物的销售费用远超研发费用。

2023年至2025年,公司销售费用分别为3662.88万元、3672.80万元及4233.93万元,占营业收入的比例分别为16.84%、15.15%、16.12%。同期研发费用支出分别为1838.05万元、1913.56万元及1936.47万元,占营业收入的比例分别为8.45%、7.89%及7.37%。

可以看出,公司2025年销售费用是研发费用的一倍还多。另外,作为高新技术企业,珈凯生物的研发费用在报告期内均低于可比公司均值。

募投项目用地尚未取得构成实质性障碍。公司本次募投项目“年产50吨功能性植物提取物项目”总投资3.10亿元,但截至招股说明书签署日,该项目尚未取得项目用地。虽然公司已与湖州市南浔区菱湖镇人民政府签订相关协议,就募投项目的用地事宜进行了约定,后续公司将按照相关程序取得募投用地的土地使用权,但若未来募投项目用地的取得进展晚于预期或发生其他不利变化,募投项目可能面临延期实施或者变更实施地点的风险。

此外,产能利用率不足却大额扩产,也是此前监管问询的焦点。

2025年,公司绿色天然原料产品产能利用率仅68.34%,虽较上年有所提升,但仍不足七成;生物发酵产品更低,产能利用率只有22.45%。