阿里“触礁”

阿里的“梦”,撞上了经营利润骤降85%。

文/每日资本论

沸沸扬扬的外卖大战与AI的喧嚣声中,这家中国知名科技公司露出了疲态。

近日,阿里巴巴发布的2026财年第二季度财报显示,本季度,其总收入达到2477.95亿元,剔除已出售业务影响后,同口径收入同比增长15%,这一增长主要得益于AI驱动的云业务和快速扩张的即时零售板块。

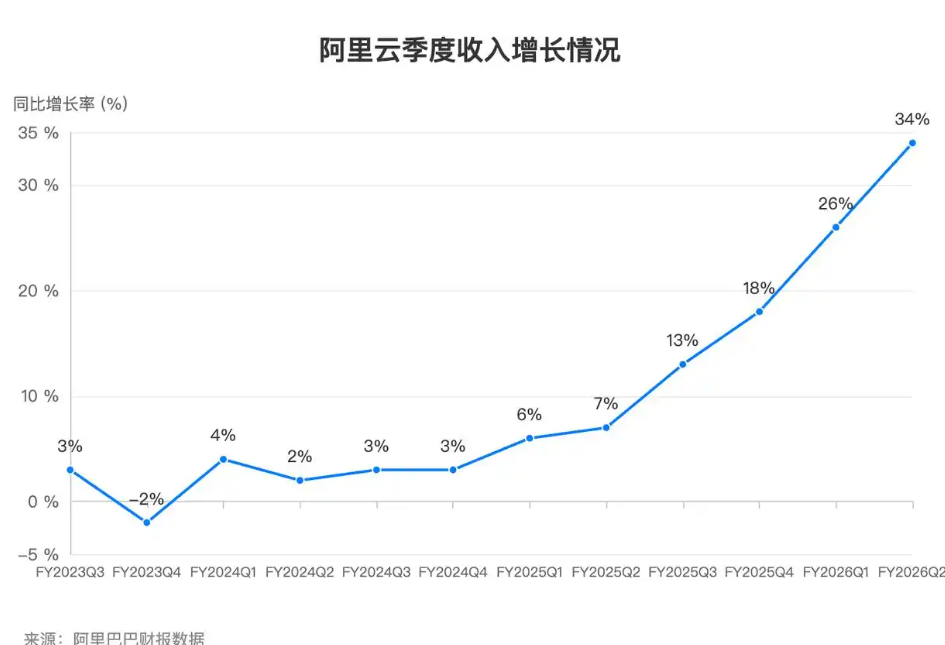

从其核心板块来看,电商集团收入1325.8 亿元,同比增长16%,其中即时零售收入229.06 亿元,同比激增60%,成为最大增长亮点。云智能集团营收398.2 亿元,同比增速攀升至34%,较前两个季度的 17.7%、22% 实现加速突破。

但利润端的暴跌却撕开了增长的面纱——集团经营利润同比骤降85%至53.65亿元,经调整EBITA(息税及摊销前利润)也同比下降78%至90.73亿元,利润大幅下滑同样源于对AI和即时零售的战略投入。

耐人寻味的是,业绩电话会议上,阿里管理层释放的三大信号:不排除在三年3800 亿元AI 投资外追加投入、淘宝闪购下季度投入显著收缩、未来三年无AI泡沫风险。换言之,外卖大战“烧钱”大户要暂停或熄火,会继续押注AI与云业务。

但这份“增收不增利”的财报,难免会令人担心阿里这艘巨舰是否正在快速减速?

众所周知,电商是阿里的支柱业务,营收占比超57%,而其电商集团的增长质量直接决定了企业基本面。本季度16%的同比增速看似稳健,但置于行业竞争格局中,其优势正在快速稀释。

市场份额持续萎缩是不争的事实。《证券时报》在2024年的报道显示:中金公司研究部数据显示,从2017年到2021年,阿里巴巴电商成交总额(GMV)市占率从72.1%降至49.2%,同时京东、拼多多、抖音、快手等电商平台快速发展。还有一篇《界面》报道的数据显示:2022年,淘天电商的市场份额约为39.4%;2024年,淘天电商的市场份额进一步下降至33%。

简而言之,阿里的基本盘电商这块,不能说不好,也不是简单与竞争对手作对比,但市场份额正在被大小电商蚕食却是不争的事实。而一路走来,那个“p夕夕”从被质疑到被众多同行学习,也说明老牌电商们的危机感。

显然,找到另一个强支撑势在必行。从发展轨迹来看,多元化也分侧重点,一度金融领域是阿里发力的重点,但种种原因之下,也只能再寻他路。

即时零售被推上一线某种程度上来说也是阿里的无奈和必然。今年京东与美团在外卖领域首先展开近身肉搏,作为吃瓜群众,大家拿到便宜的订单。但设身处地一想,饿了么或者说淘宝闪购,就必须应战。

为什么这么说?道理也很简单,竞争对手都大幅优惠,作为同行的你给不给?不给、给少了,就等于客户流失;给,那么又给多少呢?所以既然要去跟,不如来把大的。这就可以解释,之前京东冲了一阵,发现这外卖是个烧钱的主,选择了“能屈能伸”,后面就成了饿了么与美团的持续大战。

互相一顿乱拳之后,发现这事儿伤敌一千自损八百,往后可不是咬咬牙就能扛过去的。于是,几家认真地摸了摸自己逐渐干瘪的口袋……最后两个字:“歇火”。

阿里没有公开在即时零售上的具体数据,但早在半个月前,高盛便发布研报,预警即时零售业务第三季度将给阿里带去高达360亿元的亏损,并有可能让阿里利润下降80%。从利润数据上,高盛的预测精准度比较具有参考价值。

若阿里即时零售业务是360亿元的亏损,换取单季度229.06亿元的收入,这个外卖大战值不值还真不好说了。当然,要从什么闭环、最后一公里等等生态圈来讲,那这个价值就复杂了。

值得一提的是,在消费端押注即时零售的同时,阿里在科技端启动了史上最大规模的AI基建投入,也造就了云业务成为本季度的阿里财报中的大亮点,收入增速达34%,创下三年来最高增速。

其中,AI相关产品收入连续第九个季度实现三位数同比增长。阿里上线千问App,将在AI to B和to C领域齐发力。千问App公测一周新下载量已超1000万。未来,千问还将陆续接入电商、地图、本地生活等阿里业务生态场景。

但这场“豪赌”目前尚未转化为有效的业绩支撑。阿里巴巴管理层介绍,本季度,阿里巴巴的资本开支315亿元,过去四个季度,阿里在AI+云基础设施的资本开支约1200亿元,面向未来,阿里选择持续做战略投入。

但与投入规模相比,云与 AI 业务对集团业绩的支撑作用仍显不足。目前单季度云业务体量为398亿,占整个2478亿收入的398/2478=16%。若要真正重塑公司基本面,其占比需持续提升。

另一方面,AI 商业化落地仍处于初级阶段,目前的收入增长主要依赖公共云业务的自然增长,AI相关收入更多来自基础设施服务,高附加值的行业解决方案占比偏低。不过,近期通义千问大模型与新加坡国家级大语言模型“海狮”(Sea-Lion v4)合作,以及全球闻名的短租巨头Airbnb 的客服系统也与通义千问合作,这或许是阿里对其进行战略性投入的核心所在。

不得不提醒的是,这块业务含金量确实很高,但也绝对是一个超级烧钱的买卖。而作为未来科技发展的战略方向,云+AI都会受到诸多因素的影响,包括不可抗拒的地缘政治、国家安全、信息安全等等,此类风险不得不防。反之,一旦做好,确实具有再造一个阿里的可能。

但,眼下对于阿里巴巴而言,利润“触礁”究竟是暂时性颠簸,还是长期衰退的开始?还要取决于其能否成功穿越当前的战略转型期。长期来看,中国互联网行业已进入“高质量发展” 的新阶段,单纯的规模扩张早已过时,只有那些能够平衡短期盈利与长期价值、在技术创新与商业落地之间找到平衡点的企业,才能真正抵御风浪。

巨轮转向,从不容易。阿里会给出什么样的答案呢?

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】