12月券商金股:扎堆推荐中际旭创,A股或延续震荡态势

12月首个交易日,A股市场震荡拉升,沪指重返3900点上方,全市场近3400只个股上涨。截至收盘,沪指涨0.65%,深成指涨1.25%,创业板指涨1.31%。板块方面,消费电子、有色金属等板块涨幅居前,互联网电商、保险、电池等板块跌幅居前。

(图源:南财金融终端)

回顾11月,A股三大指数集体回调。当月沪指跌1.67%,深证成指跌2.95%,创业板指跌4.23%。在行业方面,申万31个一级行业中有13个行业实现了上涨,涨幅前三分别是:综合(4.07%)、银行(2.99%)、纺织服饰(2.95%);在下跌行业中,计算机(-5.26%)跌幅最大,汽车(-5.08%)、电子(-5.04%)跌幅居前。

12月接下来还会演绎怎样的行情?机构看好的“金股”有哪些?又给出了哪些配置建议?接下来,我们一起来看看。

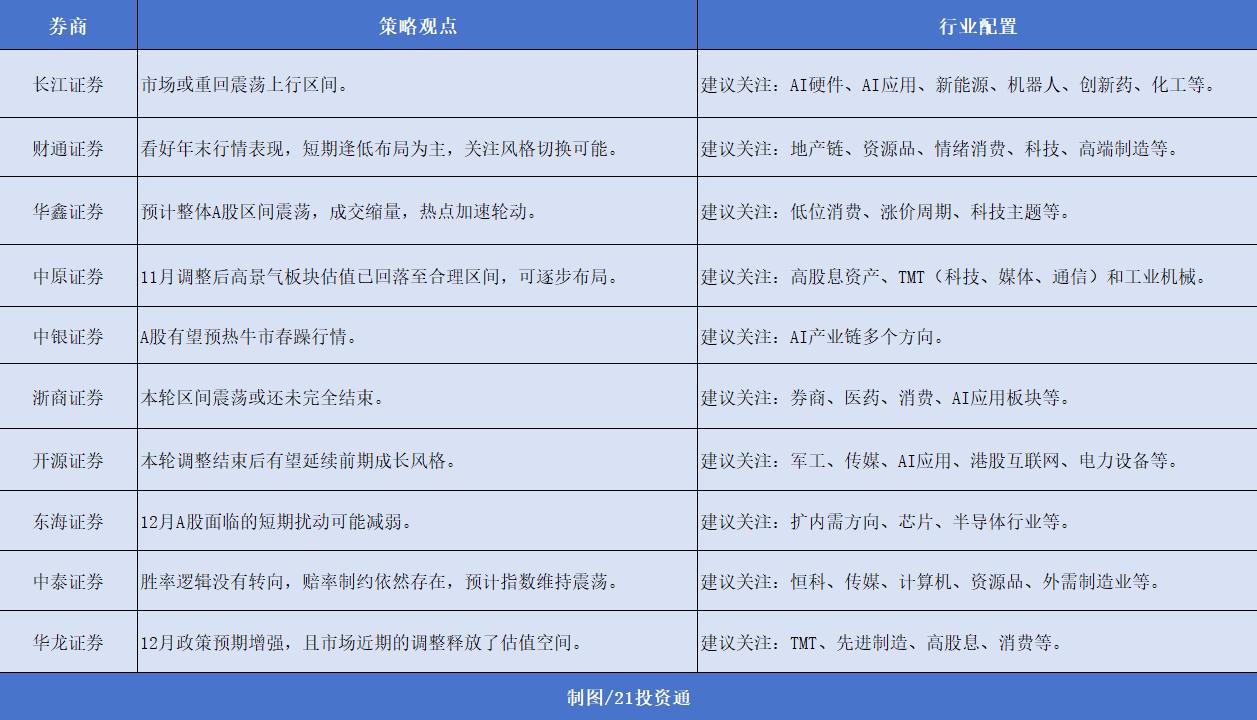

一、短期海外扰动可能减弱,A股或延续震荡态势

据不完全统计,目前已有30余家券商发布了12月投资组合和最新市场观点。

纵观这些报告,多家机构认为美联储降息节奏低于预期但方向未变,AI投资并非泡沫。后续A股面临的短期海外扰动可能减弱,市场或延续震荡态势。

东海证券表示,短期海外扰动可能减弱。11月全球股市受美联储降息预期波动、AI投资泡沫的情绪扰动等多方共同作用,整体偏震荡,A股也同样受到拖累。往后看,流动性宽松的环境未变,而AI更像是短期投资过热下的回撤,而并非泡沫,12月不论美联储降不降息,都将是短期靴子落地。

国联民生证券认为,短期看,海外关税及流动性风险逐步缓释,美联储降息预期仍在,对国内市场的风险偏好影响较小,叠加市场缺乏新的催化,后续或维持震荡局面。

中泰证券表示,美联储降息节奏低于预期但方向未变,美国经济实际上需要进一步降息;虽然AI下游需求仍待挖掘,但海外科技股的估值目前没有明显泡沫化;预计国内市场底部比较夯实,指数或维持震荡。

在行业配置方面,在11月A股高位集体调整之后,多家机构科技板块的拥挤度已进一步改善,建议关注科技内部的低位板块,如传媒/游戏、AI应用、军工等。此外,在海外降息和财政扩张的背景下,全球定价资源品(黄金、白银、铜等)也获多家机构推荐。

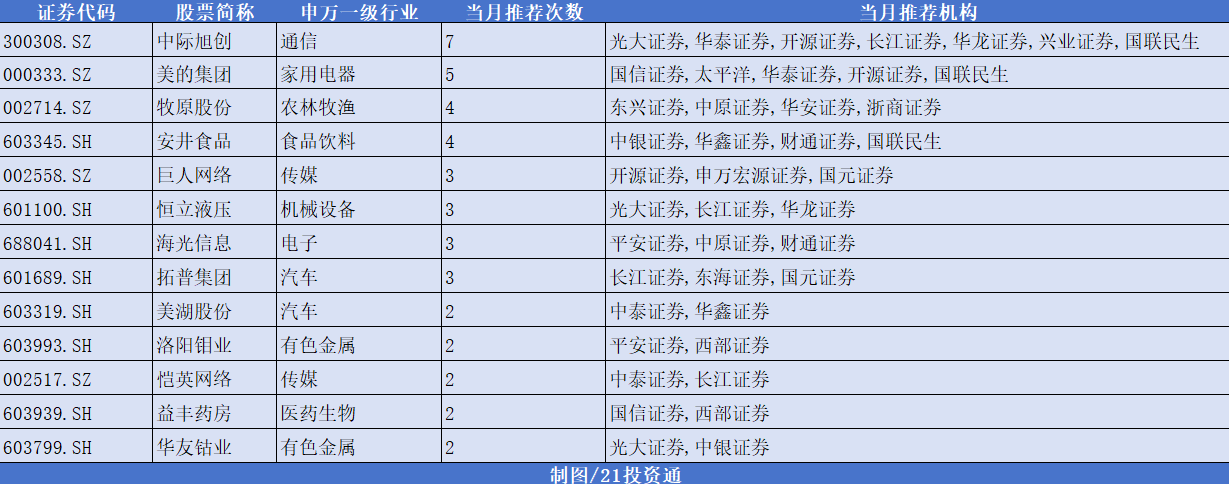

二、12月金股:机构扎堆推荐中际旭创

在统计的30余家券商12月金股中,中际旭创获7次推荐,美的集团紧随其后被“点名次数”也达5次,牧原股份、安井食品、巨人网络、海光信息等股也被多次提及。

部分推荐情况如下:

1.中际旭创(300308.SZ)开源证券:

(1)全球光模块龙头企业,领先布局硅光、800G/1.6T光模块等行业前沿领域研究及商用。

(2)凭借行业领先的技术研发能力、低成本产品制造能力和全面交付能力等优势,赢得了海内外客户的广泛认可。

长江证券:

(1)公司为全球数通光模块龙头,研发实力强劲从100G开始持续保持份额领先。

(2)海外产能布局充分,泰国工厂产能加速上量。

(3)针对硅光、薄膜铌酸锂、相干、CPO/OIO封装等前瞻技术布局充分,其中硅光方案份额显著领先同业。

(4)对内管理治理强化,推动良率改善,降本增效,净利率有望持续提升。

2.美的集团(000333.SZ)国信证券:

(1)公司国内发展2B端业务,进军汽车零部件、暖通楼宇、机器人与自动化、储能等新兴业务。

(2)公司研发体系、规模化生产、渠道网络优势明显,有望推动公司2B和2C业务的持续发展。

(3)Q4虽然家电内外销均有所承压,但龙头表现持续好于行业,公司增长韧性可期。

(4)公司现金流优异、股息率较为可观,当前处于历史估值较低水平,具备较好的配置价值。

开源证券:

(1)公司ToB业务保持高增长态势,新能源及智能建筑科技收入增速领先,机器人与自动化实现收入和订单双增长。

(2)ToC业务方面,高端品牌"COLMO+东芝"零售额大幅攀升,品牌高端化战略成效显著,推动业绩持续向好。

3.牧原股份(002714.SZ)华安证券:

(1)2025年出栏目标有望顺利完成,9月末能繁母猪存栏已降至330.5万,基本完成官方年内减产要求。

(2)9月公司育肥猪完全成本已降至11.6元/公斤,成本明显优于其他上市猪企。

(3)Q3屠宰肉食业务实现单季度盈利,屠宰业务持续改善。

浙商证券:

(1)养殖完全成本从1月的13.1元/kg降至10月的11.3元/kg,与行业平均水平拉开显著差异,超额盈利持续性会强于市场预期。

(2)行业去产能明显加速,预期反转在加强。同时,在市场高切低背景下,猪股已显现出明显的估值优势和配置价值。

(3)公司与越南BAF农业股份公司签署合作协议,计划合作建设并运营高科技楼房养殖项目,配套饲料厂,总投资预计32亿元。

4.安井食品(603345.SH)华鑫证券:

(1)毛利表现企稳,盈利能力稳步修复。

(2)锁鲜装盈利韧性强,烘焙业务聚焦资源。

(3)经销渠道表现稳健,商超定制化放量。

财通证券:

(1)拥抱商超定制,顺应渠道和消费趋势。

(2)积极转向产品驱动,C端化战略更进一步。

(3)积极优化市场竞争,破局价格战。

5.巨人网络(002558.SZ)开源证券:

(1)看好《超自然行动组》内容更新推动游戏玩家规模及ARPU持续提升,驱动公司业绩增长。

(2)储备游戏《名将杀》具大DAU潜力,有望于2026H1上线,赛季制SLG《五千年》持续打磨,业绩增长动力充足。

国元证券:

(1)基本面情况优秀,前三季度归母净利润14.17亿元,同比+32.31%,单三季度归母净利润6.40亿元,同比+81.19%。

(2)年内上线新品《超自然行动组》流水持续超预期,内容更新带动流水和用户规模稳定增长,后续利润贡献值得期待。

(3)成熟产品基本盘稳定,储备产品进展顺利。

6.恒立液压(601100.SH)长江证券:

(1)工程机械国内、海外周期底部向上趋势明确,带动公司挖机液压件业务持续改善。

(2)人形机器人领域,预计特斯拉将于2026Q1发布第三代人形机器人,在此之前有望对相关零部件进行定点,公司有望获得定点。

华龙证券:

(1)受益于工程机械行业复苏及国产化深化,挖掘机油缸需求持续增长。

(2)全球化产能布局逐步完善,出口有望打开成长空间。

(3)线性驱动器实现技术研发与市场推广双突破。

(来源:长江证券、财通证券、华鑫证券、中原证券、中银证券、浙商证券、开源证券、东海证券、中泰证券、华龙证券、光大证券、华泰证券、兴业证券、国联民生证券、国信证券、太平洋、华安证券、申万宏源证券、国元证券、平安证券、西部证券)