市场存在误解?大摩:以往内存涨价周期,小米利润率“实际上有所改善”

创始人

2025-12-01 15:32:29

当市场担忧内存涨价对智能手机毛利率构成压力之际,摩根士丹利最新研究报告颠覆了这一普遍认知,

据追风交易台,摩根士丹利在最新发布研报中指出,上游存储芯片成本的飙升,通过特定的转嫁机制,反而可能成为终端厂商利润率改善的契机。

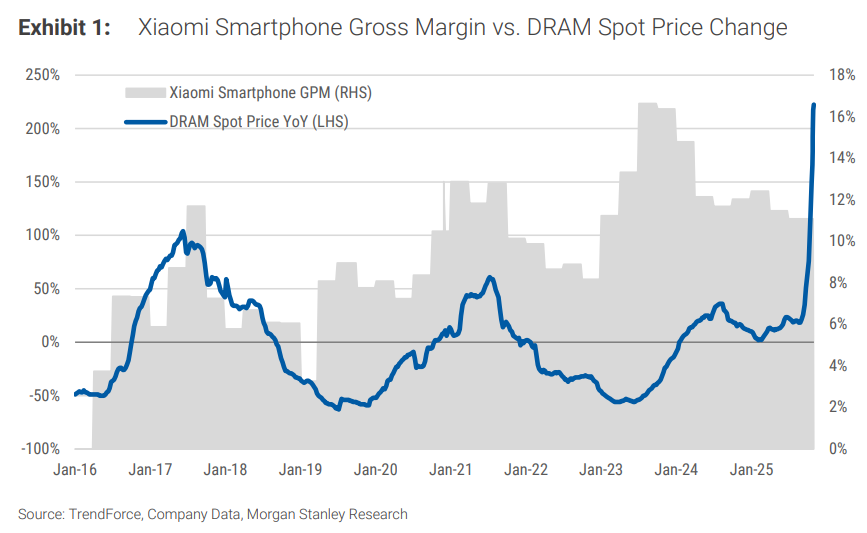

大摩通过对历史数据的相关性分析发现:在2016-17年、2019-21年和2022-23年三个涨价周期中,小米智能手机毛利率实际上都出现了改善。

这一反直觉的发现表明市场可能低估了手机厂商的成本转嫁能力和小米的盈利韧性,大摩在报告中维持了对小米集团的“超配”评级及62港元的目标价,距上周五收盘价41港元还有50%上涨空间。

反直觉的历史相关性

市场目前普遍存在一种线性的担忧逻辑:随着内存成本的上升,智能手机厂商的毛利率必然面临下行压力。这种看似合理的推论主导了当前的“一致性预期”(Consensus)。然而,摩根士丹利在深入分析了小米智能手机毛利率与DRAM价格变动的历史相关性后,得出了截然相反的结论。

报告指出,通过回溯“2016-17年、2019-21年以及2022-23年的周期”,数据清晰地显示了一个非共识的发现:“当DRAM价格变化呈现上升曲线时,小米的智能手机毛利率实际上有所改善。”这表明,历史经验并不支持“成本涨=利润降”的简单公式。

小米智能手机毛利率与DRAM价格变动的历史相关性

成本转嫁、时间差红利与高端化护城河

为何会出现这种背离?大摩认为核心在于成本传导机制的有效性以及小米自身的产品结构优化。这一现象背后有三个关键逻辑:

首先,成本转嫁机制有效。研究表明智能手机厂商能够在周期中恢复毛利率水平。当内存等关键元器件价格大幅上涨时,会推动整个行业进行显著的产品涨价,从而将成本压力传导至终端消费者。超级周期或短周期将决定不同结果

其次,存在"时间差红利"。当成本通胀推动价格上涨后,一旦通胀趋势逆转,厂商将面临"高售价、低成本"的有利局面,从而触发毛利率回升。

第三,产品结构升级的长期驱动。小米持续推进的高端化战略是毛利率改善的长期正面驱动因素。通过改善产品组合,小米正在逐步摆脱单纯依赖低端机型走量的模式,从而增强了在该类成本波动周期中的防御能力。

尽管历史数据站在多头一方,但摩根士丹利也并未忽视风险。大摩在报告中对未来情景进行了区分预判:

如果内存成本上涨遵循超级周期模式,即涨价持续时间较长,智能手机毛利率预计将面临持续的下行压力。在这种情况下,成本转嫁可能滞后,厂商将在较长时间内承受利润率压缩。

但如果周期较快逆转,智能手机毛利率同样可能享受快速恢复。基于历史经验,一旦DRAM价格见顶回落,小米等厂商的毛利率改善速度可能超出市场预期。

相关内容

热门资讯

“童鞋爱马仕”,红到发黑

作者:考拉是只鹿| 编辑:小鱼“‘稳稳鞋’的未来还‘稳’吗?”“妈妈!我就要这双鞋,我在电梯里见过!...

晶科能源获2亿元火灾险预付赔款...

中经记者 张英英 吴可仲 北京报道11月30日,晶科能源(688223.SH)公告称,其全资子公司山...

短剧之后,大厂入局漫剧,阅文、...

短剧市场饱和倒逼行业转型,漫剧借AI技术崛起,阅文、红果、快手形成差异化竞争,全链路整合与生态协同成...

12月券商金股:扎堆推荐中际旭...

12月首个交易日,A股市场震荡拉升,沪指重返3900点上方,全市场近3400只个股上涨。截至收盘,沪...

岚图泰山上市,21分钟订单破万...

文|海山来源|博望财经岚图冲刺高端市场的决心不言而喻,通过高端产品的打磨,既能有效形成竞争力,也能为...