AI拯救奢侈品?

作者| 黄绎达

编辑|张帆

封面来源|视觉中国

1月15日,知名珠宝品牌卡地亚、梵克雅宝的母公司历峰集团公布了2026财年三季度业绩。

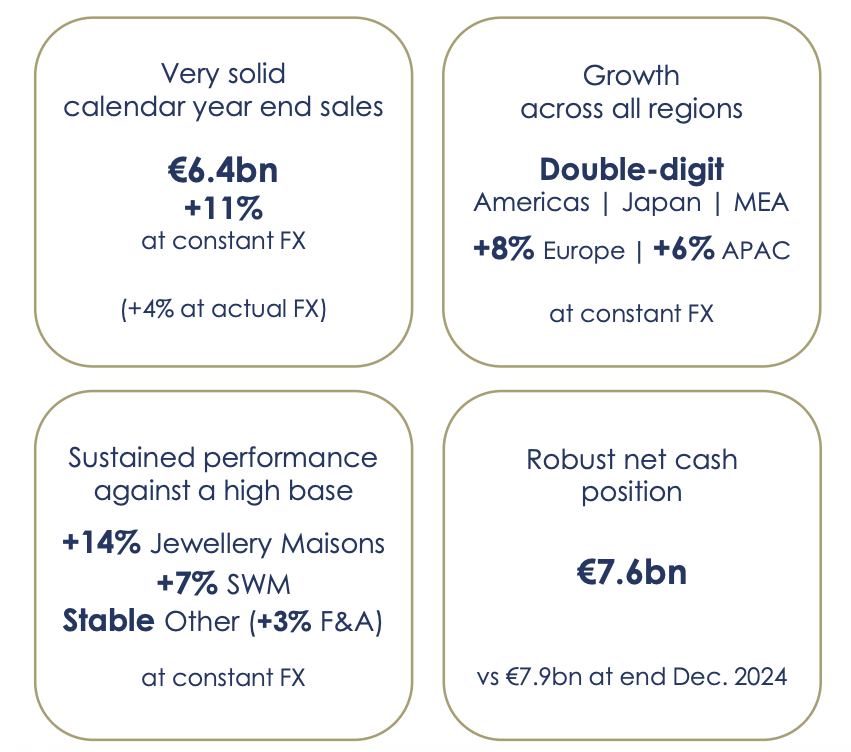

截至2025年12月31日,公司在FY26 Q3实现收入64亿欧元,略超市场预期,根据固定汇率计算同比增长11%,按实际汇率计算同比增长4%。

2026财年前三个季度的累计收入录得170亿欧元,根据固定汇率计算同比增长10%,按实际汇率计算同比增长5%。

公司同期货币资金76亿欧元,整体保持稳定。

图:历峰集团FY26 Q3业绩亮点;资料来源:公司公告,36氪

珠宝超预期,美洲与中东需求更强

从品牌划分的收入结构来看,珠宝的收入占比长期超过7成,是公司收入的支柱,其主要品牌包括卡地亚、梵克雅宝、布契拉提等。制表业务是公司第二大业务,核心品牌包括朗格、江诗丹顿、万国、积家等知名高奢腕表品牌。其他业务的收入与腕表相当,其核心品牌包括德尔沃、dunhill、Chloé、万宝龙等。

图:历峰集团主要品牌;资料来源:公司官网,36氪

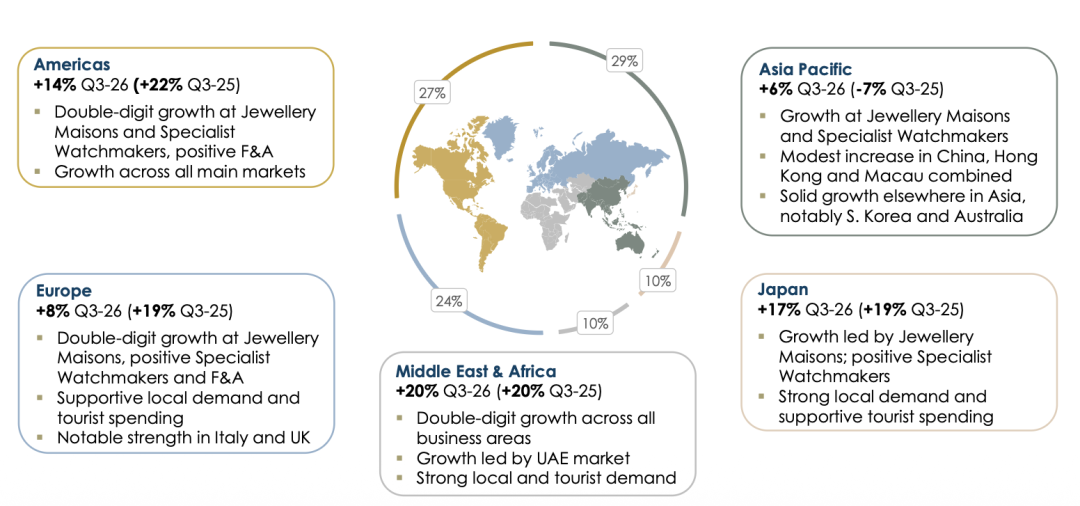

再从地区收入结构来看,亚太、美洲、欧洲作为历峰核心的业务区域,在FY26 Q3的收入占比分别为29%、27%和24%,日本和中东及非洲同期的收入占比均为10%。就业绩表现而言,均按固定汇率计算,各地区收入在本季度均实现正增长,但不同地区间收入增长的分化依然明显。

其中,美洲、日本和中东及非洲在本季度实现了双位数增长,对应的收入同比增速分别为14%、17%和20%;然而,相比FY25 Q3,上述地区的收入增速或持平,或有不同程度走弱。北美收入增长的核心动力是珠宝与制表业务双双实现两位数增长;日本收入增长同样主要由珠宝业务驱动,制表业务也呈正增长;中东及非洲对奢侈品的相关需求更为强劲,公司所有业务均实现两位数增长,阿联酋市场的表现尤为突出。

亚太与欧洲地区在同期的业绩表现相对偏弱,与之对应的收入同比增速分别为6%和8%;这两个区域的收入增速边际变化亦呈现显著分化。欧洲在FY25 Q3的收入同比高达19%,但在本季度却回落至个位数;亚太地区FY25 Q3的收入同比减少7%,本季度则实现正增长,且增速较FY26 H1的5%进一步加快。

珠宝、制表的正增长对亚太地区在本季度的收入增长均有贡献;细分市场方面,大中华地区(内地与港澳)的同期收入小幅增长,以韩国与澳大利亚为代表的其他地区稳健增长。欧洲地区在同期的收入增长主由珠宝业务驱动,制表业务与时尚及配饰业务也都实现了正增长。

图:历峰集团FY26 Q3各地区市场表现;资料来源:公司公告,36氪

业务板块方面,从各地区市场的表现来看,珠宝业务是驱动公司在本季度收入增长的核心力量。财报数据显示,珠宝业务在FY26 Q3实现收入48亿欧元,按固定汇率计算同比增长14%,增速水平超市场预期;同期的收入占比为75%。得益于各地区和全渠道的全面增长,珠宝在去年同期高基数的基础上仍实现两位数增长。

长期来看,公司珠宝业务在近年来保持了不俗的收入增长,进入FY26后收入增速显著修复。财报显示,FY23珠宝收入同比增速高达21%;主要受宏观因素影响,FY24的收入同比增速回落到6%的水平,FY25该业务收入同比小幅修复至8%;FY26 Q1和FY26 H1的珠宝收入同比分别为11%和14%,FY26 Q3的收入增速亦延续了此前的趋势。

虽然制表业务本季度在各地区市场也都实现了收入正增长,对公司整体的收入增长有所贡献,但增速水平明显不及珠宝业务。反映在财务上,制表业务在FY26 Q3的收入为9亿欧元,同比增长7%(固定汇率),对应的收入占比为14%。制表业务在不同区域市场的表现迥异,美洲、中东及非洲的需求相对更加强劲。

图:历峰集团FY26 Q3各业务板块表现;资料来源:公司公告,36氪

投资历峰都有哪些核心看点?

从公司FY26 Q3财报可以看到一个现象,即按固定汇率计算,无论是公司整体还是各业务板块在本季度的收入同比增速,都明显高于实际汇率下的核算结果。这一现象表明,奢侈品市场需求相对强劲,是驱动公司业绩修复的核心动力;但同时,主要交易货币的走弱导致的汇兑损失,对公司当期业绩也产生了一定的负面影响。

在成本端,主要原材料价格的上升导致公司整体的利润率承压。公开交易数据显示,贵金属价格在2025年出现了大幅上行,黄金的年内涨幅超过55%,钯金同期涨幅超过80%,铂金同期涨幅甚至接近130%。贵金属大幅涨价推高公司成本压力,对珠宝、腕表等核心业务的盈利能力构成明显利空;而且,公司管理层在去年的公司电话会上也表示,在原材料采购环节,与对冲贵金属价格波动的相关操作存在较大的执行难度。

再看需求层面,公司收入在本季度实现小幅超预期增长,一方面,是得益于核心地区市场经济不差/复苏的支撑;另一方面,则主要受益于富裕阶层在资本市场获利后,对奢侈品产生的新增需求。

相较于普通消费者,富裕阶层持有金融资产的比例更高,随着2025年AI驱动全球主要股市普涨、贵金属市场同步走牛,贵金属牛市驱动黄金ETF、白银LOF等相关基金产品的净值上升。富裕阶层通过持有上述金融资产,驱动自身财富增长的同时,消费信心也因此持续向好,对奢侈品的需求亦明显走强。

根据相关调研报告数据,国内市场和美国市场对奢侈品的相关需求在2025年下半年均出现了明显走强。这一边际变化的节奏与股票、贵金属牛市的节奏在一定程度上相吻合,而在长期维度上,美股整体表现、贵金属价格与历峰珠宝业务收入增长在近年来呈现出一定的相关性,这种相关性也是对上述富裕阶层于资本市场获利支撑奢侈品需求之观点的佐证。

在产品层面,贵金属价格走高对珠宝销量形成强支撑。从消费心理来看,贵金属价格上行通常会驱动对珠宝消费需求提升,而当贵金属价格走弱时,消费者更易持观望态度;而历峰集团旗下的卡地亚和梵克雅宝这两大核心珠宝品牌,过去3-5年里相较同行实施了更为严格的价格管控,因此在本轮贵金属大幅涨价的背景下,其相关产品的吸引力因此进一步凸显。

所以,考虑到公司珠宝业务的收入占比长期超过七成,股票市场与贵金属在今年的表现,一定程度上可以作为判断公司业绩走势的重要参考。但是,同时也要考虑量和价两个维度的相互挤压对业绩带来的复杂影响。

与珠宝业务相比,制表业务的情况更加复杂,通常贵金属涨价对其产品力的支撑有限,经济预期对公司制表业务的影响巨大,而且高端制表却更容易受到文化与风尚的影响。比如,近年来以劳力士水鬼、百达翡丽鹦鹉螺为代表的钢壳运动型腕表颇为流行,而历峰旗下的核心腕表品牌朗格、江诗丹顿、万国均以正装表为主,部分钢壳运动款热销外,大量的正装表款相对式微。

说到宏观经济对制表业务的影响,回顾历史,2008年金融危机、2015-2016年全球经济放缓等阶段,腕表行业均出现业绩与销量同步下滑,仅个别品牌的稀缺款式具备显著的抗跌性。那么,根据当下的全球经济预期,以及公司的产品周期,公司制表业务在今年的表现可能存在较大变数。

从历峰集团的发展历程来看,并购是其核心的展业策略之一。目前,公司货币资金高达76亿欧元,未来的潜在收购项目值得关注。同时,在货币资金充裕的情况下,公司分红作为影响投资回报的关键因素,对其股票的投资价值亦有重要影响。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读

下一篇:车、房第一城,为何都是它