康华股份IPO:募资缩水35%,“重营销轻研发”如何破解发展困局?

近期,山东康华生物医疗科技股份有限公司(以下简称“康华股份”)收到了北交所第二轮问询函。随后,康华股份将拟募集资金从5.62亿元缩减至3.68亿元,募投项目从5个削减至3个,取消了电商及品牌推广项目、海外营销网络建设项目,而保留的3个项目拟使用募集资金额也有所下调。

在第二轮问询函中,康华股份的业绩下滑风险、存货减值计提合理性、募投项目必要性及合理性等问题受到监管质疑。此外,该公司重营销轻研发,内部治理也存在诸多隐患,其发展前景正面临多方拷问。

营收连续下滑,应急业务收入归零

招股书显示,康华股份是一家以病原体检测为核心,覆盖六大产品线的综合性体外诊断企业,主营业务为体外诊断试剂及仪器的研发、生产及销售,并为客户提供第三方医学检验等综合服务。

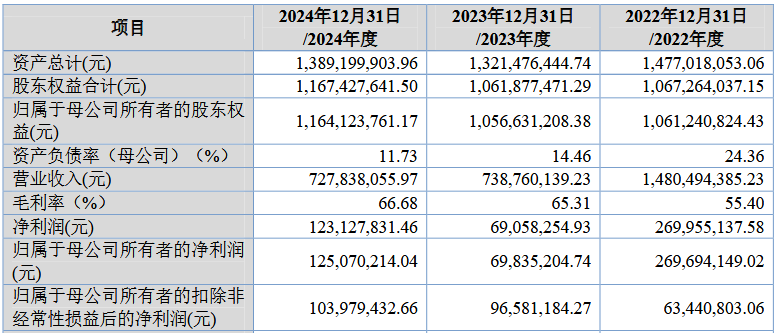

近年来,康华股份的经营业绩出现明显波动。2022年,该公司实现营收14.8亿元,归母净利润达2.7亿元。然而进入2023年,其业绩出现大幅下滑,营业收入骤降至7.39亿元,归母净利润也同步缩水至0.70亿元。到了2024年,康华股份营收延续下行趋势,下降至7.28亿元,归母净利润虽回升至1.25亿元,但仍未恢复至2022年水平的一半。

究其原因,康华股份的应急业务收入连续下降,暴露了公司业务结构的软肋。在公共卫生事件红利消退后,该公司应急业务收入由2022年的10.6亿元降至2023年的1.2亿元,2024年更是直接归零。

此外,应急业务还给公司带来减值损失。2022年至2024年,康华股份存货账面价值分别为1.65亿元、1.56亿元、1.33亿元,存货跌价准备分别为0.94亿元、1.31亿元、0.27亿元,主要是公司对应急业务存货全额计提减值。对此,监管要求该公司说明存货库龄结构、跌价计提充分性、应急存货具体情况、报废处置的真实性及相关内控有效性。

在常规业务方面,尽管康华股份常规业务收入从2022年的4.19亿元增长至2024年的7.26亿元,但该业务收入增速出现下滑。2023年,常规业务收入同比增长47.4%,但2024年增速下降至17.61%。

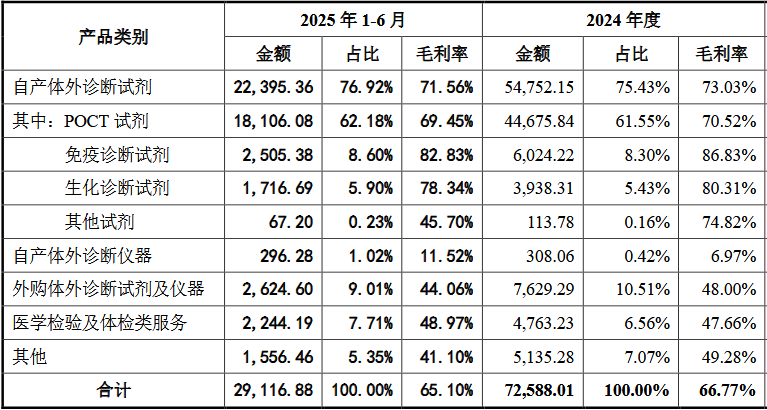

2025年上半年,康华股份的常规业务板块表现仍然承压,多项产品在收入或利润端都出现了不同程度的下滑。其中,自产体外诊断试剂产品实现营收2.24亿元,外购体外诊断试剂及仪器实现营收2624.60万元,医学检验及体检类服务实现营收2244.19万元,上述业务收入均不足2024年全年收入水平的一半。

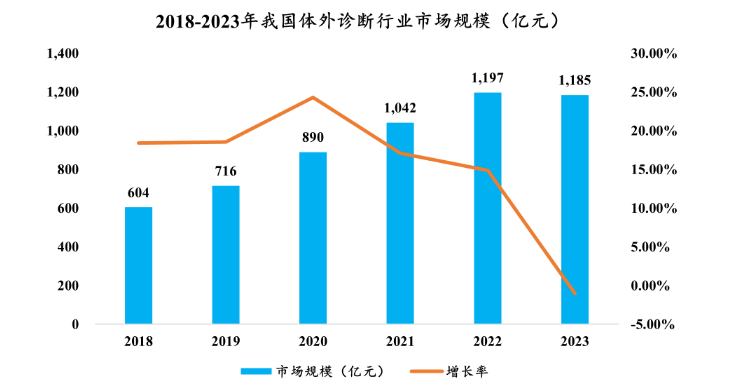

根据Eshare医械汇测算,2018年至2024年,我国体外诊断行业的市场规模由604亿元增长至1138亿元,年均复合增长率为11.14%。不过,该行业增速在2020年至2023年逐年下滑,其中2023年已出现负增长的情况。

销售费用率连涨,研发投入逐年下降

业绩表现欠佳的同时,康华股份“重营销轻研发”的做法也受到市场质疑。

从费用端来看,2022年至2024年,康华股份期间费用分别为3.30亿元、3.44亿元和3.40亿元,期间费用率分别为22.26%、46.57%和 46.73%,其中2023年期间费用率同比大幅提升。

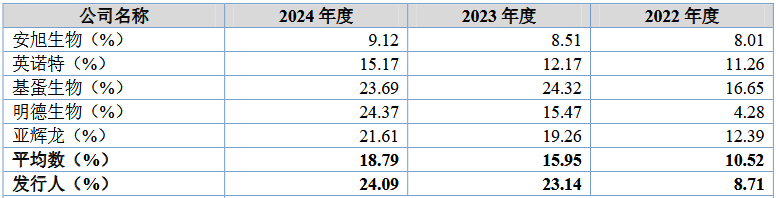

需要注意的是,康华股份销售费用率持续提高,且销售费用中市场推广费持续增长。2022年至2024年,该公司销售费用率分别为8.71%、23.14%、24.09%,其中2023年和2024年均高于可比公司平均数。同期,该公司销售费用中的市场推广费分别为1325.81万元、5247.63万元以及6428.57万元,占销售费用比例分别为10.28%、30.70%以及36.66%。

对此,康华股份解释称,2023年公司销售费用率高于同行业可比公司的平均水平,主要系公司2023年以来加大了线上业务推广力度,电商代运营费及平台服务费等市场推广费上涨所致。

销售费用率不断走高的同时,康华股份的研发投入却持续缩水。该公司的研发费用从2022年的1.02亿元下降至2024年的8081.60万元,其核心技术产品收入占营业收入的比例从89.47%下降至77.04%。

内部治理存隐忧,IPO前夕大额分红

根据招股书(申报稿),康华股份此次IPO拟募集资金5.62亿元,用于多场景智能检验分析仪器及精准诊断试剂研发及产业化项目、电商及品牌推广项目等5个项目,其中前三个为生产性项目,后两个为营销类项目。

根据公司披露,2022年至2024年,康华股份POCT试剂产能已从5.18亿人份降至2.49亿人份。在行业需求增长趋缓的背景下,该公司仍然计划募集大量资金用于新的产能建设项目,其合理性有待考证。首轮及二轮问询均重点聚焦于此,要求公司详细说明募投项目的必要性、合理性以及新增产能的消化能力。

在收到监管下发的二轮问询函后,康华股份发布公告称,公司拟将拟募集资金从5.62亿元下调至3.68亿元,降幅达到35%,募投项目也从5个削减至3个,取消了电商及品牌推广项目、海外营销网络建设项目。

在公司治理层面,康华股份同样存在不少问题。首先,实际控制人家族关联企业引发的同业竞争与独立性隐忧突出。问询函揭示,实际控制人杨致亭的弟弟、儿子等亲属控制着多家企业,这些企业与康华股份同样从事体外诊断试剂、仪器的生产与销售业务。

此外,康华股份在IPO申报期间持续进行大额现金分红。报告期内,该公司累计分红1.65亿元,其中绝大部分流入了持股比例超过90%的实际控制人家族。一边计划通过上市募集数亿资金用于发展,另一边却在上市前将大量现金分配给控股股东,公司是否真正缺乏发展资金,上市融资是否具有充分的必要性或存疑。

下一篇:退市风险消退 波导股份还有啥考题