从中国首富到被集体看空,雷总经历了什么?

小米,最近被集体看空…

还记得,去年差不多这时候,小米风光无限。

小米SU7卖爆了,小米手机高端化也进展顺利;

民营企业家大会,雷总坐在第一排还发了言;

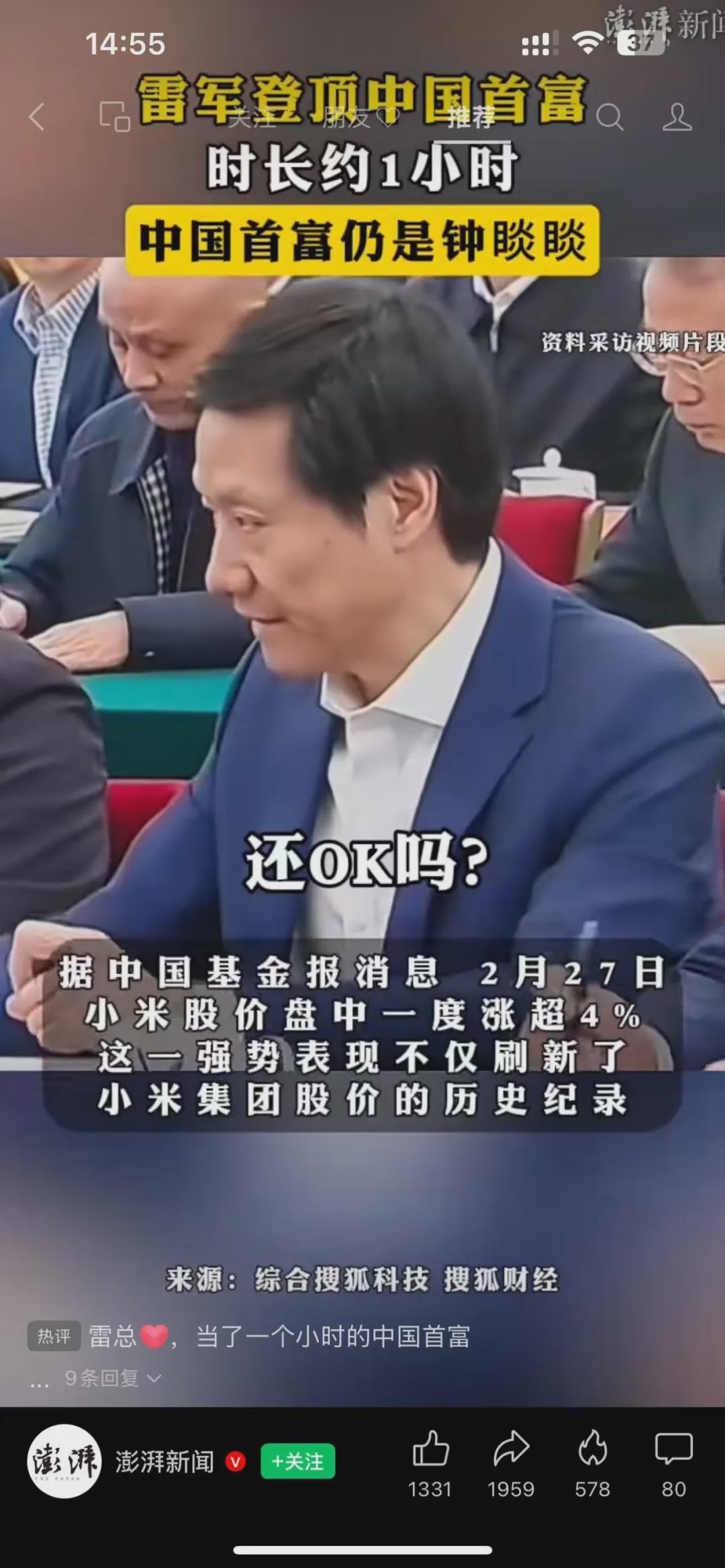

小米集团的股价也是坐火箭般飙升;雷总,都喜提了“1小时中国首富 ” 体验卡。

当时大家都以为,雷总当首富应该是早晚的事。

估计连雷总自己都没料到,世界会变化这么快。

短短一年时间,小米的处境,全变了。

先是股价,从去年9月份便开始跌跌不休。

从最高60+港元,一路跌到了最新只剩32港元,跌幅高达46.67%,接近腰斩。

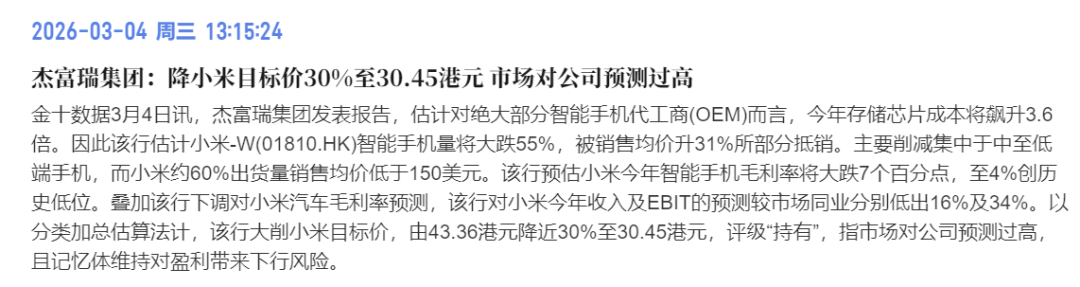

最近, 多家机构更是密集下调了小米的目标价 。

最新一个是 国际投行 杰富瑞,在3月4日 将小米集团目标价由43.36港元大幅下调至30.45港元 。

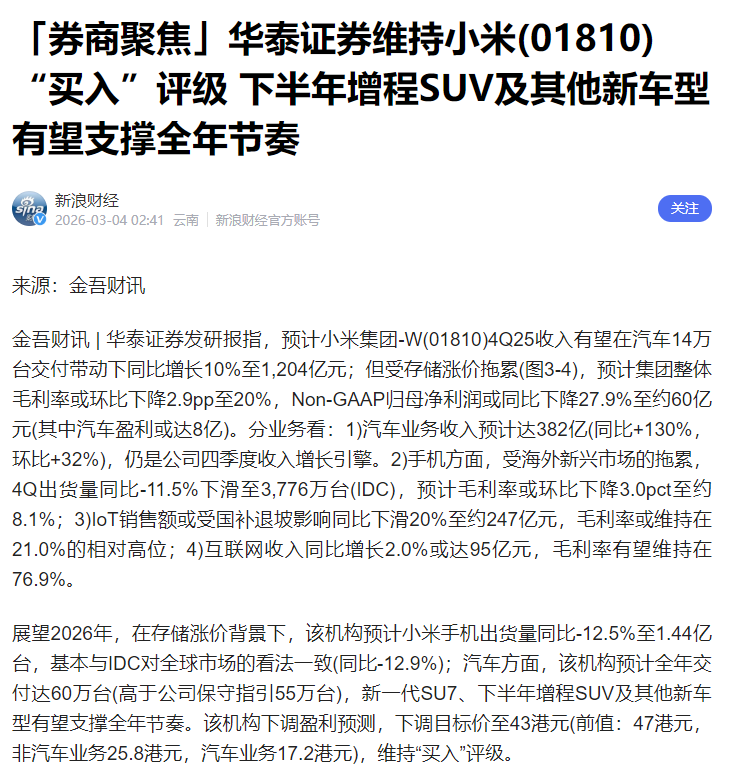

此外,国内头部券商华泰证券也发布研报宣布,下调小米集团盈利预测,下调目标价至43港元。

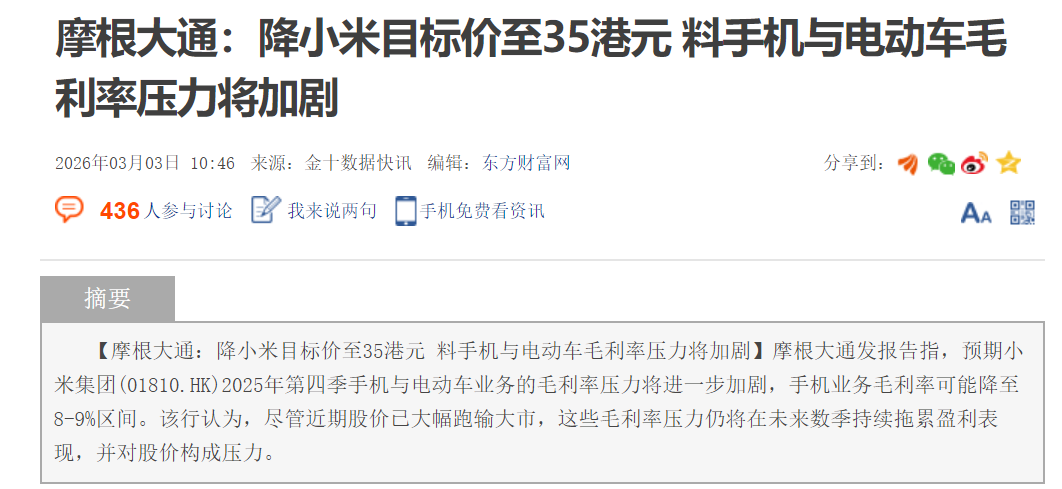

稍早之前,摩根大通也宣布,已将小米目标价下调至38港元,给予“中性”评级。

招银国际,没有下调评级,但同样下调了盈利预测。

为什么大家忽然间集体看空小米?!

摩根大通给出了两大原因:

一是,小米的核心盈利业务—— 智能手机业务,正在遭遇双重挤压。

前几天,国产手机集体涨价的消息,大家都应该刷到过。

国产手机为什么要涨价?!这背后是一场 由AI算力革命引发的“成本海啸”。

自2025年上半年以来,DRAM与NAND闪存价格已暴涨80%-100%。花旗预测,2026年存储芯片价格涨幅仍将高达70%以上。

对小米而言,这意味着手机物料成本中存储芯片占比,已从以往的10%-15%飙升至接近30%。

都知道,国内手机行业内卷同样激烈,小米手机之前更多走的也是性价比的路线,想涨价可没那么容易,最终结果大概率是牺牲利润。

摩根大通就预计,其智能手机毛利率可能在2026年中被挤压至8%-9%的历史低位区间,手机业务正从“利润牛”滑向“盈亏平衡线”。

内存涨价严重挤压了小米中低端机的利润,华为的“狙击”则彻底打乱了小米高端化战略的节奏。

华为不仅在高端市场凭借品牌和技术实力夺回份额,其Mate系列等产品更以极具竞争力的定价,直接切入小米数字系列的核心价位段(4000-6000元)。

摩根大通指出,这种竞争加剧了市场的分流。

高端机选小米还是选华为?!相信在大多数人眼里,这题应该不难选。

二则是,新业务的增长不及预期。

小米的汽车业务,之前势头是很猛。

但最近这几个月,却显出了增长疲劳。

今年2月,小米汽车交付了超20000台。

考虑春节的因素,这个业绩并不算差;但相比1月份超39000台,以及之前月月超4万台的局面,可以说是出现明显下滑。

不仅如此,摩根大通的报告指出,小米主力车型的交付等待时间,已从峰值时的超过30周显著缩短至15-17周。

这一变化被视为终端需求热度可能边际放缓的最直观信号。

事实上,在经历高速路事故、机盖门事件、“模仿门”等一系列事件之后…

小米车我开过几次,是挺好的。但口碑,确实会受到影响。

后续,小米汽车还能不能保持之前的“所向披靡”,大家可能有点担心。

当然啦,小米股价被看空,也与外围环境有关。

美联储降息预期后移导致美债收益率走高、美元走强,离岸市场中资科技股遭遇外资减持,港股流动性收紧,科技板块整体承压。

同时,全球避险情绪升温,资金转向油气、银行等高股息防御性板块,科技成长股估值中枢下移。

最近,恒生科技股都在跌。

只能说,糟心的事都一块来了。

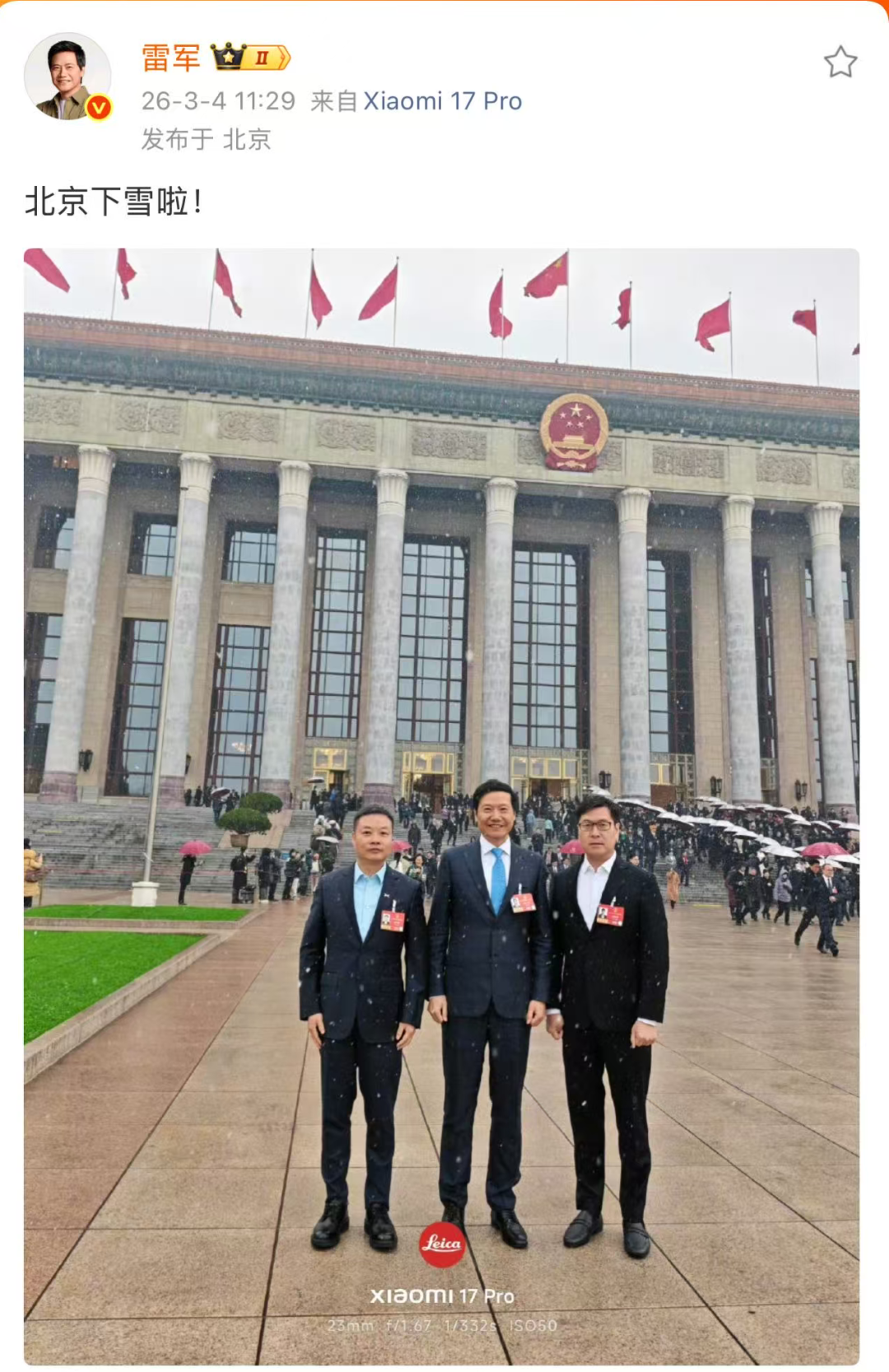

好在,雷总还是挺乐观的。

看,今天两会开幕,还开开心心地拉着何小鹏、姚劲波一起合影呢。

只能说,大佬果然是大佬啊!

小米加油啊,今年还等着买你的YU9呢。

关注我们,评论区聊聊吧!

扫下方二维码,直接进群畅聊~

— 往期推荐阅读 —