斩获9亿大单,AI液冷小寡头,一鸣惊人! 斩获228亿订单 斩获订单80亿

捷报!斩获国际大单!

3月5日,银轮股份发布重磅公告,其全资子公司获得某国际公司的燃气发电机尾气排放处理系统项目定点。

该项目将于2026年四季度开始供货,根据客户需求预测,预计年销售额约1.31亿美元(约9.3亿元人民币)。

银轮股份表示,本次定点是客户对公司全球化交付能力、研发能力、制造水平、质量管理、成本控制等综合实力的高度认可。

银轮股份之所以能成功突围海外市场,只因做对了3件事!

第一,重研发,产品全。

银轮股份自1980年成功试制出不锈钢板翅式机油冷却器后,正式进入热交换领域。此后,公司便将研发视为推动产品升级的“不二法门”。

数据显示,2017-2025年前三季度,公司累计投入研发费用超30亿元,研发费用率也维持在4%左右的水平。

凭借持续的高强度研发,公司已从单一部件供应商,升级为换热与排放系统解决方案提供商;业务范围也从传统汽车延伸至新能源汽车、数据中心、具身智能等新兴领域。

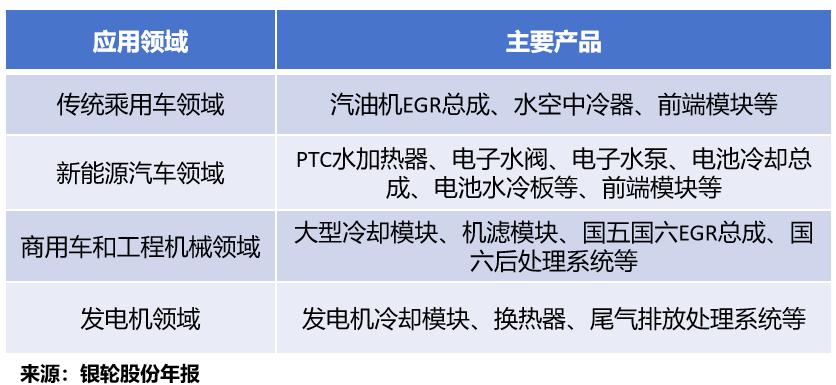

目前,银轮股份的产品配套种类完整,能够为客户提供从发动机、电池、电机、电控到车身热管理、尾气处理的全系列产品,是热管理领域产品品类最齐全的供应商之一。

依托全面的产品布局,公司成功开拓了国内外众多优质高端客户资源。

在北美地区,与康明斯、卡特彼勒等巨头深度合作;在欧洲地区,配套宝马、戴姆勒、法拉利等高端品牌;在国内,则与吉利、广汽等新能源车企深度绑定。

这种深度合作的客户关系,已转化为稳健的业绩支撑。

2025年上半年,公司在国内实现营收53.08亿元,占总营收的74.06%;在北美和欧洲地区分别实现11.08亿元和5.26亿元,合计占总营收的22.79%。

第二,建产能,供全球。

自2020年起,公司就开始筹划美国安大略新能源工厂和欧洲波兰新能源工厂的建设。此后,公司陆续在欧洲、北美各地搭建起生产及技术服务平台。

2024年,公司北美地区的墨西哥第三工厂建成投产,东南亚地区的马来西亚乘用车工厂投产、商用车工厂完成建设规划,欧洲地区的波兰新工厂完成产能扩产。

目前,银轮股份已在浙江、上海、山东、湖北、江苏等地建有子公司和生产基地;在美国、墨西哥、瑞典、波兰等地区建有研发分中心和生产基地。

生产基地全球化布局的背后,是公司产能规模的快速攀升。2020-2024年,公司热交换器产能从350万台攀升至2700万台,年均复合增长率高达66.5%。

与此同时,银轮股份产能利用率也从2021年56.73%回升至2024年的96.30%。这说明,公司前期投入的全球产能正在被市场快速消化。

产能扩张,离不开真金白银的投入。2020-2025年前三季度,公司累计资本开支达48.34亿元,主要用于墨西哥、马来西亚、波兰等海外基地建设。

第三,强组织,掌全局。

早在2005年,公司便开启了管理体系的国际化探索;随后通过导入卓越绩效管理模式,逐步形成了符合公司发展的“银轮YBS管理模式”。

这套扎根全球运营、具有银轮特色的管理体系,不仅缓解了公司规模扩张带来的管理成本压力,还优化了公司的业务流程。

在费用端,2020-2025年前三季度,公司管理费用率从6.5%逐年下降至4.97%,连续多年稳步走低。

在业务端,公司目前从接到客户的订单到采购原材料、组织生产至产品交付的周期,一般在15天至25天,运营效率显著提升。

2025年上半年,北美银轮实现营业收入7.88亿元,净利润0.34亿元;欧洲板块的波兰新工厂也实现扭亏为盈。

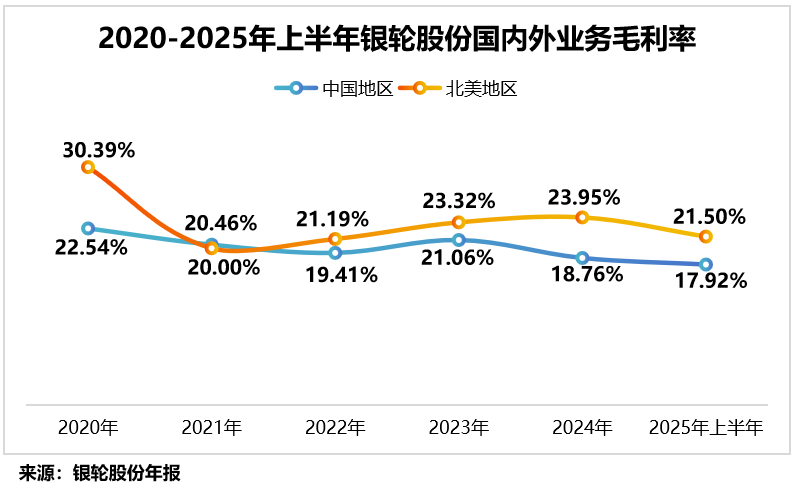

更关键的是,公司海外业务毛利率显著高于国内,打破了“出海增收不增利”的魔咒。以北美地区为例,2025年上半年,公司在北美地区的毛利率为21.5%,而中国地区仅17.92%。

凭借产品、工厂及管理的全球化,银轮股份的业绩实现了稳健增长。

财报显示,2025年前三季度,公司实现营业总收入110.57亿元,同比增长20.12%;归母净利润6.72亿元,同比增长11.18%。

那么,应对未来,银轮股份还做了另一手准备——押注AI液冷!

依托车规级热管理技术沉淀,公司已形成覆盖服务器机柜内外部的液冷产品布局,包括精密空调+冷却塔、服务器液冷/风冷CDU+芯片冷板模组+Manifold、柴油发电机液冷模块等。

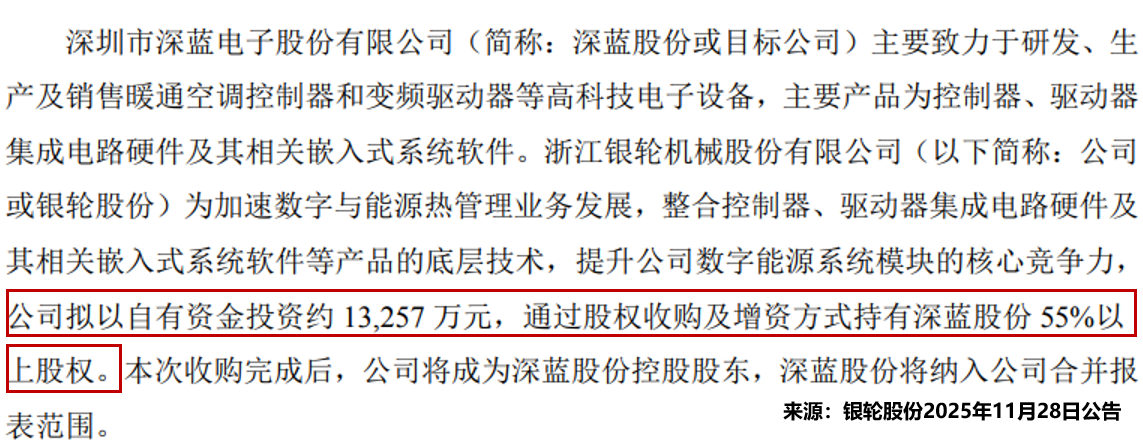

同时,银轮股份还在继续强化在液冷领域的技术能力。2025年11月,公司发布公告拟投资约1.33亿元获取深蓝股份55%以上股权。

若本次收购落地,银轮股份将从冷板供应商升级为具备CDU系统及数据中心液冷整机方案能力的系统集成商。

最后总结一下,从拿下9亿大单,到卡位AI液冷赛道,银轮股份早已不是传统意义上的零部件企业。

它用重研发、扩全球、强管理三把钥匙,打开了从“中国制造”到“中国智造”的突围之门!

上一篇:想让AI进家门,不能靠手机 想让ai生成一个超市 想让ai读取文件

下一篇:董事直指代理董事长涉嫌违法犯罪,同辉信息董事会上演“互撕”戏码 董事直指代理董事长涉嫌违法犯罪,同辉信息董事会上演“互撕”戏码