疫苗巨头沃森生物拟20亿定增“引援”,世纪金源入主 沃森疫苗股权最新消息 沃森生物2025重组预期

在业绩连年下滑、核心产品二价HPV疫苗陷入市场竞争的低谷期,昔日千亿疫苗龙头沃森生物迎来关键转折。

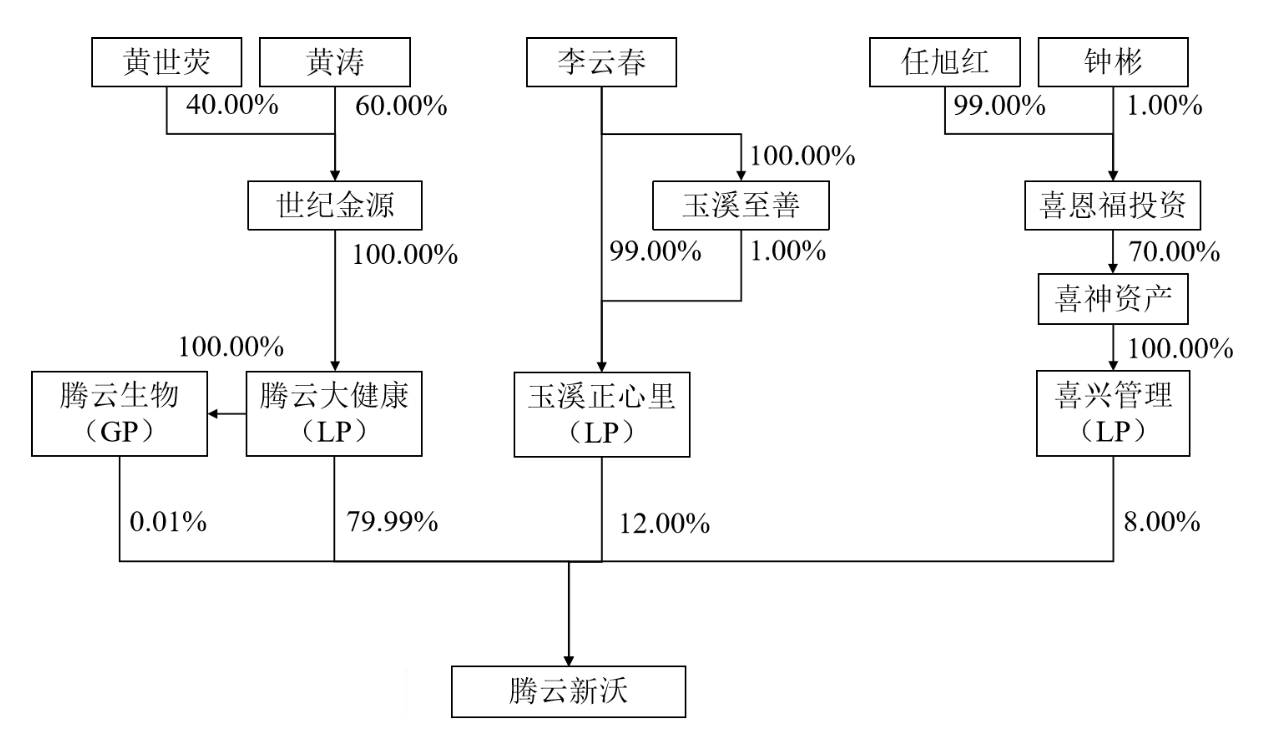

根据定增方案,公司拟募资不超过20.03亿元,全部用于补充流动资金。发行完成后,腾云新沃将成为控股股东,黄涛将成为沃森生物久违的实际控制人。

此次易主背后,沃森生物正站在行业周期的十字路口:一边是二价HPV疫苗中标价一度跌至27.5元/支、毛利率连年下滑的残酷现实;另一边则是HPV疫苗首度被纳入国家免疫规划带来的市场格局重塑机遇。

短暂停牌两日后,3月19日,宣布筹划易主的沃森生物复牌,股价收盘微涨0.9%,报12.39元/股。

疫苗龙头筹划易主,有望打破无实控人现状

随着一笔定增的推进,沃森生物有望打破多年无实际控制人的现状。

3月17日,沃森生物宣布,与北京腾云新沃生物科技合伙企业(有限合伙)(简称“腾云新沃”)签署股份认购协议,计划向腾云新沃发行不超过207983751股A股普通股股票,发行价格为9.63元/股,募集资金总额不超过20.03亿元,募集资金将在扣除发行费用后全部用于补充流动资金。

此举将导致公司控制权发生变化。沃森生物表示,本次发行后,腾云新沃持有公司股份占发行后公司总股本的11.51%,腾云新沃及其实际控制人之一致行动人持有上市公司的股权比例将达到发行后总股本的14.46%。

除此之外,由于此前沃森生物不存在控股股东,其余股东所持上市公司表决权较为分散,且根据双方约定,发行完成后,腾云新沃将向公司提名超过半数董事,发行完成后,腾云新沃将成为公司控股股东,腾云新沃实际控制人黄涛将成为公司的实际控制人。

腾云新沃成立于2026年2月,其产权控制关系显示,腾云新沃主要资金来自腾云大健康,而腾云大健康由世纪金源100%出资。

腾云新沃产权控制关系。截图

公司官网信息显示,世纪金源集团成立于1991年,是一家综合性跨行业的国际企业集团。截至2025年已在中国大陆投资4000亿元。集团以“平台+投资”为战略驱动,拥有地产开发、酒店文旅、商业运营、生活服务、大健康、智慧出行等支柱产业,形成“大消费、大文旅、大健康、新科技”四大主航道业务。

二价HPV疫苗低至“奶茶价”,毛利率连年下跌

由于疫苗市场处于调整期,沃森生物已长期处于业绩低迷状态。

沃森生物在2025年业绩预告中提及,报告期内,国内外疫苗市场总体仍处于下行周期,公司疫苗产品总收入较上年同期下降约8%。其中,国内疫苗产品收入降幅收窄,趋于平稳,国外疫苗产品收入持续增长,出口疫苗产品收入较上年同期增长约35%。

2025年,沃森生物预计实现营业收入24亿元—24.3亿元,归母净利润约为1.6亿元—1.9亿元,同比增长13%—34%。虽然归母净利润实现增长,但其扣除非经常性损益后的净利润约为8500万元—9900万元,同比下降9%-22%。

在此之前,沃森生物业绩连年下滑,2023年、2024年营收分别同比下滑19.12%、31.41%,同期,归母净利润出现了42.44%和66.1%的降幅。

核心产品双价HPV疫苗市场竞争加剧,导致利润空间持续压缩,是沃森生物业绩承压的主要原因之一。

2023年以来,随着进口九价HPV疫苗扩龄的推进,国产二价HPV疫苗在招标市场打响价格战。2024年,公费市场上,二价疫苗多次报出百元以下价格。当年8月,沃森生物旗下公司以27.5元/支单价中标山东省疾病预防控制中心山东省2024年入学适龄女孩双价人乳头瘤病毒(HPV)疫苗采购。这一结果,一度被外界称为二价HPV疫苗降至“奶茶价”。

激烈竞争之下,2022年—2024年,沃森生物营业毛利率持续下滑,分别为88.02%、85.47%、79.69%。

此后,首个国产九价HPV疫苗——万泰生物旗下的馨可宁9于2025年6月宣布获批上市,打破默沙东九价HPV疫苗的市场垄断,进一步压缩了二价HPV疫苗的市场空间。

不过,激烈的市场竞争或将迎来一丝转机。2025年10月,国家疾控局等7部门联合发布通知,自当年11月10日起,在现行国家免疫规划疫苗基础上,将HPV疫苗纳入国家免疫规划。

湘财证券在研报中称,近年来,我国多地探索为适龄女孩接种HPV疫苗,为国家层面政策出台奠定了基础。继HPV疫苗被纳入国家免疫规划后,集采亦启动。2025年国家免疫规划项目集中采购二价HPV疫苗的数量为1544.65万支,预算金额约为4.25亿元,单价约为27.5元/支,采购生产企业数量为两家。HPV疫苗或迎来市场格局重塑。

目前,沃森生物的双价HPV疫苗已入围2025年国家免疫规划疫苗集中采购项目,入围单价为27.5元。2025年12月,针对这一入围事项,公司表示,本次入围将有利于扩大公司双价HPV疫苗的销售规模,提高市场覆盖率。

不过,沃森生物同时表示,此次入围企业有两家,考虑第二阶段尚需与各省份谈判份额,且接种落实周期长等因素,对公司短期内的经营业绩不会产生明显影响。

新京报贝壳财经记者 丁爽

编辑 王进雨

校对 穆祥桐