金山系2025:游戏暴跌、WPS救场、云减亏 金山系2025:游戏暴跌、WPS救场、云减亏

3月25日-26日,金山软件、金山云、金山办公发布了2025年全年财报。

金山软件是香港上市的母公司,控股了A股上市的金山办公,同时是在美股和港股上市的金山云的重要联营股东。

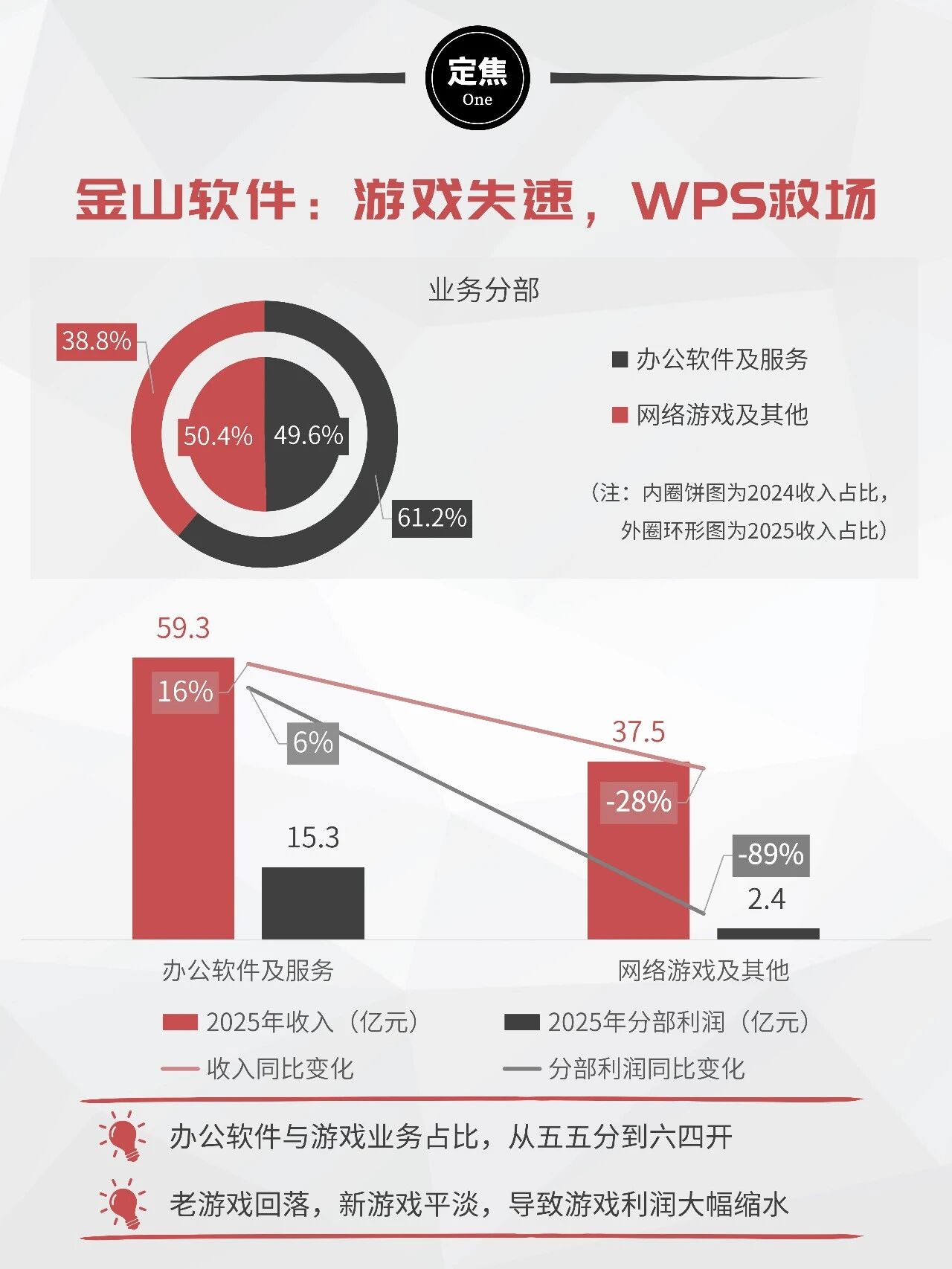

理解这层关系,才能看懂金山软件财报里的数据反差:主业运营利润(17.8亿元)腰斩(同比下跌51%),归母净利润却同比上涨29%。

这主要归功于一笔高达12.5亿元的“其他收益净额”。这是由于金山云年内发行新股,金山软件的持股比例被稀释,在会计准则下确认了约11.8亿元的“视同出售附属公司”账面收益。

换句话说,净利润的增长,实质上来自一笔一次性的账面数字,与主业经营无关。相反,因为游戏业务失速,收入和主业利润端均出现大幅下滑。

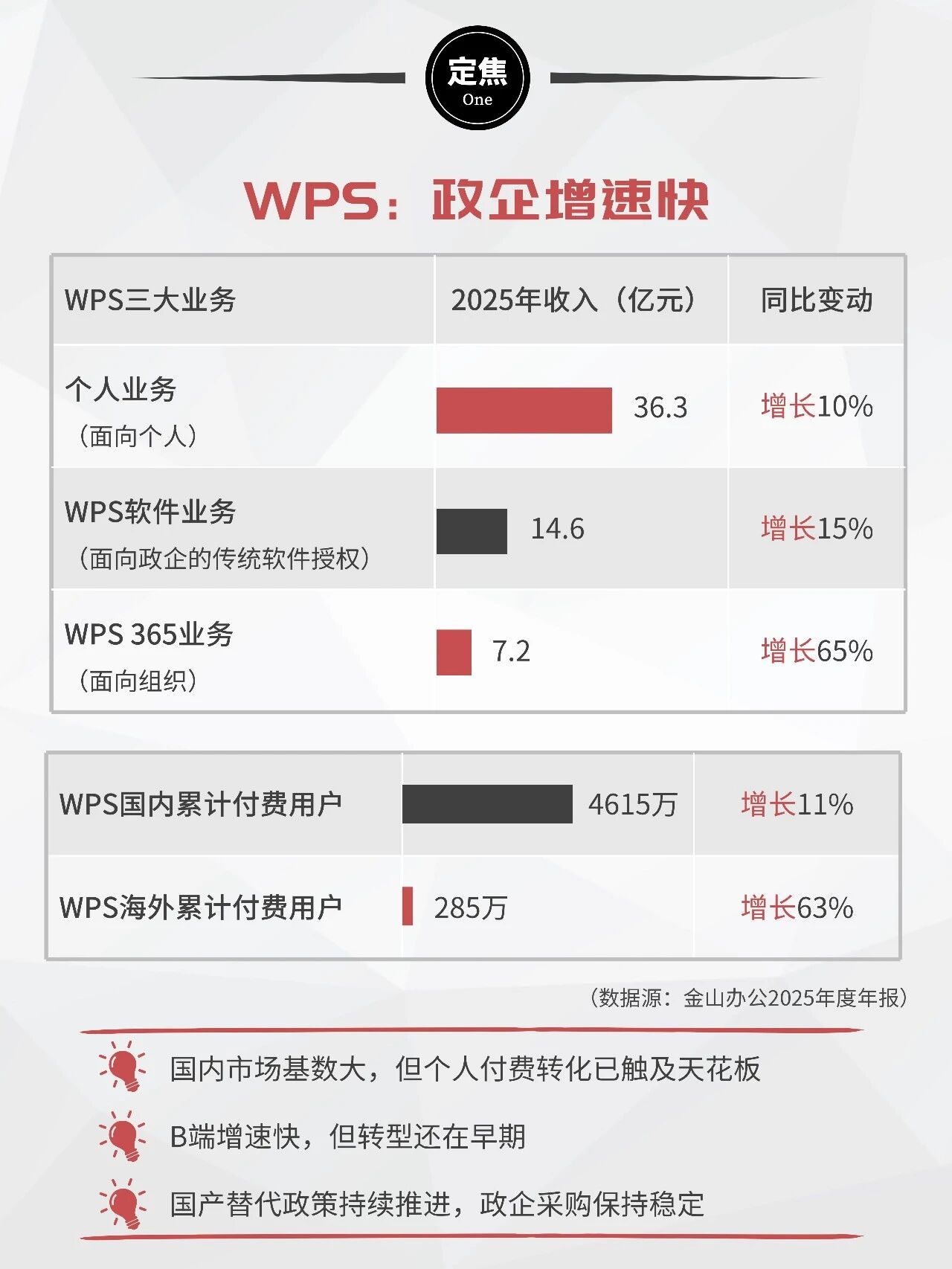

而办公软件业务(即金山办公,被合并计入金山软件的“办公软件及服务”分部)保持了增长。其中,面向组织的WPS 365业务增速最快;个人订阅业务增速放缓,但海外市场是值得关注的增量。

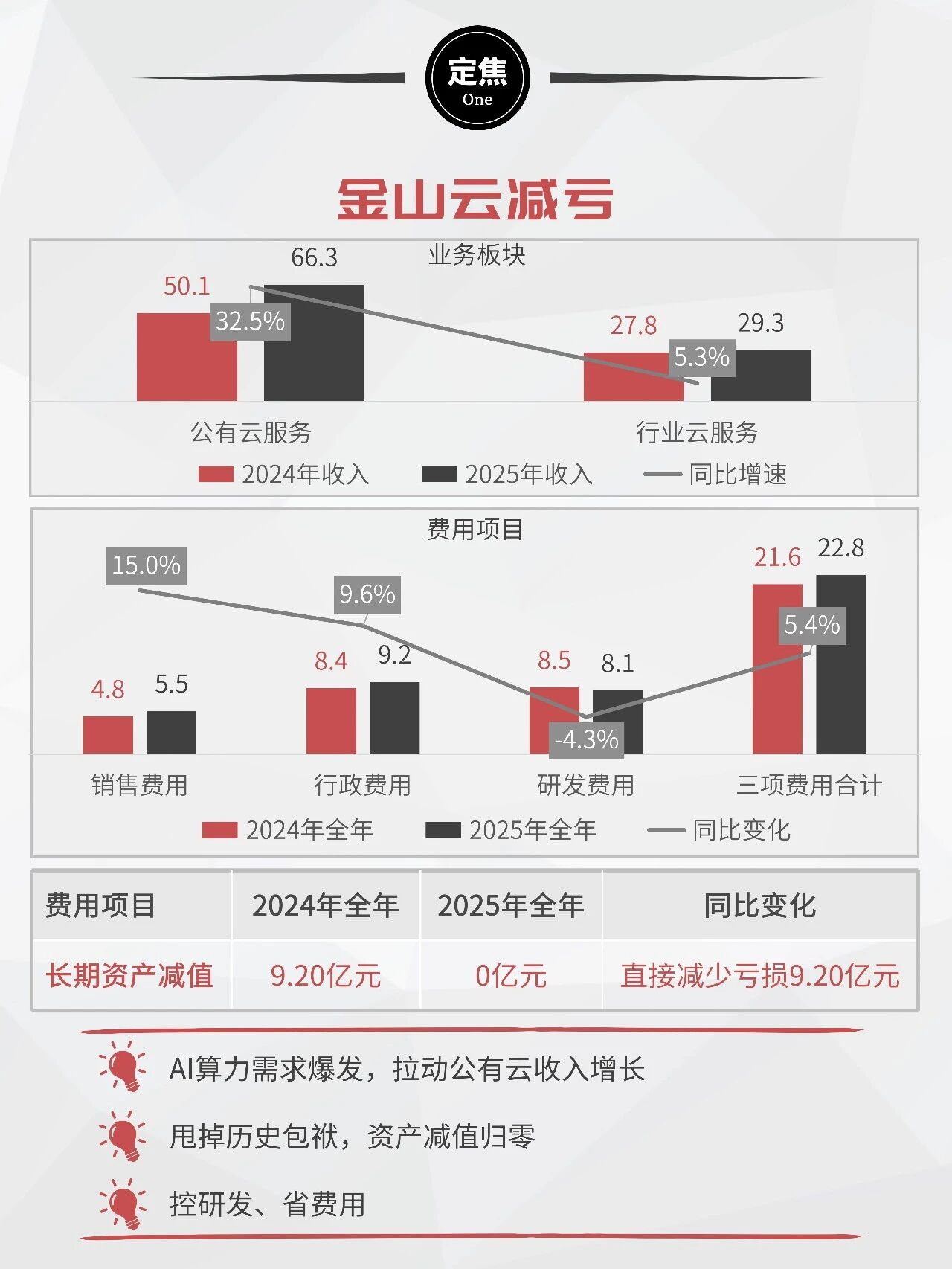

再来看金山云:最大的亮点是净亏损同比大幅收窄超10亿元,主要源于三个因素:

第一,公有云(尤其是AI算力服务)收入规模的快速增长推动了整体减亏。特别是Q4,AI业务Gross Billing(总计费额)达9.3亿元,同比增长95%。

第二,历史包袱出清。2024年,金山云对老旧服务器等长期资产计提了高达9.2亿元的减值损失,2025年这项降为零。仅此一项,就“减亏”了9亿多元。

第三,严格的费用控制。在收入双位数增长的同时,研发等运营费用反而是负增长或微增。

需要指出的是,金山云目前的亏损主要来自服务器“折旧期”的成本压力:2025年计入营收成本的折旧摊销为23.2亿元(2024年为10.9亿元)。账面亏损不是经营问题。

值得注意的是,在财报发布当日,雷军正式辞任金山云非执行董事及董事长,由金山软件CEO邹涛接任董事长,小米集团副总裁屈恒接任非执行董事席位,小米系在金山云董事会的席位并未减少。

整体来看,金山云乘着AI算力的东风大幅减亏;WPS在B端和海外市场寻找增量;但游戏业务拖累了金山软件的整体表现。2026年,游戏业务能否熬过产品断层期,WPS的AI商业化能否带来更多实质性收入,是外界关注的重点。

(策划:金玙璠,制图:李昱慧)