渤海银行28亿存款失踪案事发四年多,银行首次有了新动作 渤海银行28亿风波涉事员工失联 渤海银行28亿存款抵押事件

渤海银行28亿元存款莫名消失纠纷事发四年多后,首次在财务层面迎来实质性进展。渤海银行2025年年报显示,尽管涉事刑事、民事案件仍处于司法处理阶段,但银行已结合案件进展及外部律师意见,对该案计提减值,结束了此前连续四年未计提任何相关预计负债的状态。

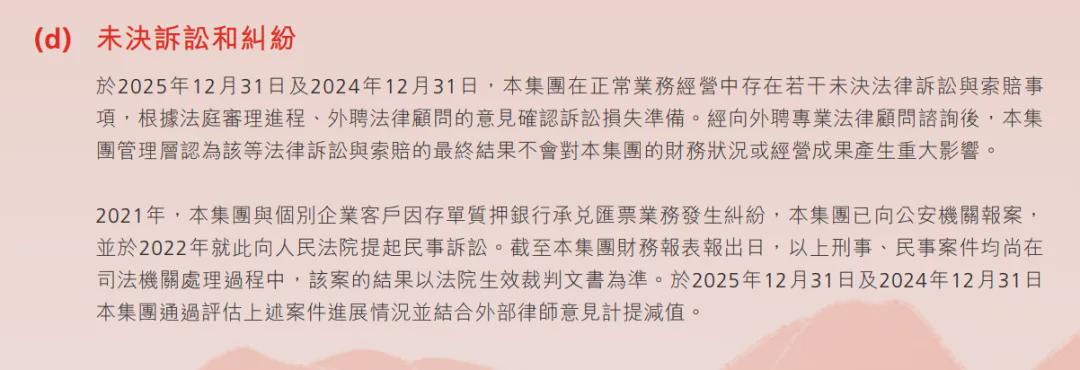

据渤海银行年报披露,2021年,该行与个别企业客户因存单质押银行承兑汇票业务发生纠纷,已向公安机关报案,并于2022年就此向法院提起民事诉讼。截至本集团财务报表报出日(2026年3月26日),以上刑事、民事案件均尚在司法机关处理过程中,该案的结果以法院生效裁判文书为准。于2025年12月31日及2024年12月31日,该行通过评估上述案件进展情况并结合外部律师意见计提减值。

△渤海银行年报披露诉讼进展情况。

湘财Plus注意到,这是渤海银行首次明确,已就此案计提减值。这一动作意味着渤海银行对该案的潜在财务风险做出了审慎预判。所谓计提减值,是银行基于会计谨慎性原则,对案件可能产生的经济损失进行提前财务储备。简单来说,就是银行已为该案可能产生的赔偿责任预留资金,该笔减值会相应反映在利润表的资产减值损失科目,直接扣减对应会计期间净利润,是对案件潜在风险的正式财务应对。

而在此之前的四年里,渤海银行并未计提减值。具体到事发后的年度,该行在年报中的相关表述高度一致:

2021年报:本行与个别企业客户因存单质押银行承兑汇票业务发生纠纷。本行已向公安机关报案,截至本年度报告日期,该案尚在公安机关侦查过程中。该案的结果以法院生效裁判文书为准,对财务影响暂不能可靠计量;

2022年报:2021年,本行与个别企业客户因存单质押银行承兑汇票业务发生纠纷,已向公安机关报案。2022年内,本行就此向人民法院提起民事诉讼。截至本年度报告日期,以上刑事、民事案件均尚在司法机关处理过程中。该案的结果以法院生效裁判文书为准,对财务影响暂不能可靠计量;

2023年报:2021年内,本行与个别企业客户因存单质押银行承兑汇票业务发生纠纷,已向公安机关报案。2022年内,本行就此向人民法院提起民事诉讼。截至本年度报告日期,以上刑事、民事案件均尚在司法机关处理过程中。该案的结果以法院生效裁判文书为准,对财务影响暂不能可靠计量;

2024年报:2021年,本集团与个别企业客户因存单质押银行承兑汇票业务发生纠纷,本集团已向公安机关报案,并于2022年就此向人民法院提起民事诉讼。截至本集团财务报表报出日,以上刑事、民事案件均尚在司法机关处理过程中。该案的结果以法院生效裁判文书为准,本集团认为上述纠纷的财务影响暂不能可靠计量。因此,于2024年及2023年12月31日未予计提相关预计负债。

△渤海银行。

从上述表述来看,2021年至2024年,渤海银行均表示该案对财务影响暂不能可靠计量,渤海银行均以 “财务影响暂不能可靠计量”为由,始终未计提该案相关预计负债。

另据2025年报披露的数据,渤海银行本年度贷款减值准备258.17亿元,较上年末增加2.43亿元;金融投资减值准备81.01亿元,其他减值准备20.61亿元。不过,此次针对28亿存款案计提的减值,渤海银行并未单独披露具体金额。

渤海银行为何选择在此时计提减值?是案件的司法进程出现了实质推进,银行根据律师意见预判到了败诉风险?还是随着案件久拖不决,银行迫于监管要求、市场压力,不得不对潜在风险作出财务回应?截至目前,渤海银行仍未对这一关键问题作出具体解释。

△渤海银行。

回溯这起悬案的始末,2021年10月,江西医药企业济民可信曝出其在渤海银行南京分行的28亿元存款,在自身毫不知情的情况下,被用于为第三方企业质押开具银行承兑汇票,双方由此爆发激烈纠纷。

纠纷初期,济民可信曾隔空怒怼,多次公开发文质问渤海银行,指责其避重就轻、歪曲事实逃避责任,甚至对储户进行污名化,言辞激烈的表态一度引发舆论热议。但在数次发声后,济民可信便就此息声,未再在公开平台披露该案相关进展。而渤海银行在2021至2024年的年报中,仅重复披露“案件尚在司法处理”,未透露任何实质性进展,该案也由此陷入信息停滞期。

据湘财Plus此前文章,这起纠纷还对渤海银行的资本运作产生了直接影响。事发前,渤海银行正推进12.4亿H股定向增发计划,且已获银保监会批复,但存款失踪事件曝光后,证监会国际部就此事件向该行提出问询,要求其说明相关情况及对定增的影响,该定增计划自此陷入停滞。由于定增批文有效期通常为12个月,渤海银行的相关批文最终超期失效,至今未重启相关资本运作。

此次渤海银行计提减值,是这起四年悬案在财务层面的突破,但案件本身的核心问题仍未解决。截至目前,该案的刑事侦查、民事诉讼仍无公开进展,涉案责任认定、资金实际流向、银行操作流程是否存在漏洞等关键事实仍处于未知状态。

业绩方面,截至2025年末,渤海银行资产总额1.93万亿元,全年实现营业收入259.70亿元,同比增长1.92%,实现净利润54.98亿元,同比增长4.61%,不良贷款余额159.21亿元,不良贷款率1.66%,同比下降0.1个百分点,拨备覆盖率162.16%。

统筹/新湘财 撰文/湘财Plus

*重要说明: 湘财Plus所有文章引述的数据或信息均来源于文中所提及公司的定期报告、临时公告、官方发布及媒体报道等公开渠道,并尽最大努力保证数据经得起验证,信息经得起查证。如存在可能的错漏,请给我们留言。