佳兆业宣布狂赚500亿,旭辉大赚170亿!地产发生了什么? 佳兆业最近情况 佳兆业集团最近事件

今天要讲个鬼故事:

那些爆雷房企,去年居然集体“赚翻了”。

你看, 佳兆业宣布,预计去年归母净利润不少于500个亿。

是的,你没看错,而上一年,佳兆业还是净亏损285亿。

而且,不止佳兆业哦!

金科地产预计去年净赚300-350亿;

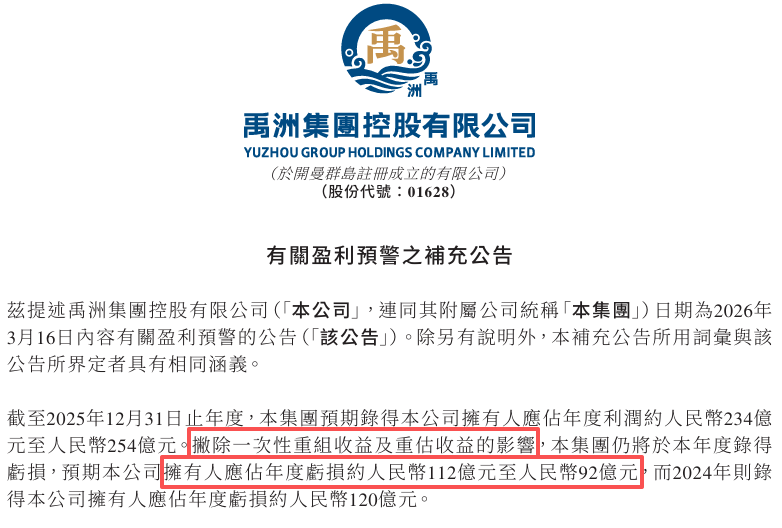

禹洲集团预计2025年净赚至少234亿;

旭辉集团,预计去年净赚至少170亿;

还有曾经的“宇宙房企”碧桂园,预计去年净赚10个亿,但上一年净亏超351亿。

世茂、远洋则已经公布全年财报,结果去年分别净赚:145亿、68亿,但它们上一年都分别净亏损359亿、186亿。

债权人估计看到都要气笑了……

钱没还,但爆雷房企的账本,从爆亏到爆赚。

这究 竟是为啥?

首先,这些房企,并非真的卖房子赚钱了。

这完全就是靠“会计魔术”,靠债务重组“变出利润”。

就像你欠朋友100块,你朋友同意你还50块就行,那就算你赚到50块了。

根据香港财务报告准则和企业会计准则:

当房企与债权人达成债务减免、展期、债转股等重组协议时:

原债务账面价值 − 新债务公允价值 / 清偿对价 = 债务重组收益

这部分差额,会一次性计入当期净利润。

简单说就是:

所以,本来房企欠了100亿,重组后只认60亿,那么这40亿的差额直接算 “利润”。

也就是说,这并非经营层面的改善,而是房企靠债务重组换取的表面盈利假象。

真实的情况是,房企剔除重组收益影响后,房企去年业绩仍然是亏损的。

比如禹洲集团,剔除重组收益,实际年度归母净亏损112至92亿。

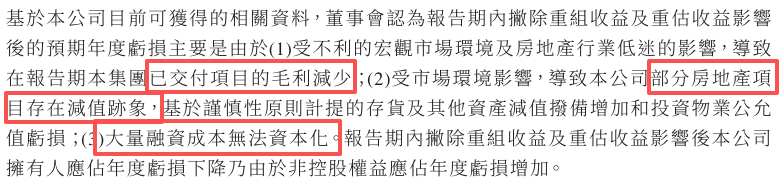

而房企还在亏损的原因,也基本都存在共性:

一是交付项目的毛利减少,说白了,房企前期高价拿地算不过账了;

二是部分房地产项目存在减值,计提存货及其他资产减值和投资物业的公允价值亏损;

也就是说,地产项目甭管是住宅还是商场写字楼,都不如以前值钱。

三是大量融资成本无法资本化。

最后这点其实很好理解,房企的地产开发项目停摆,再加上债务逾期,让利息没法 “藏” 进存货,只能直接冲利润。

因为,按会计准则,房企为正在开发、还没卖的楼盘借的钱,利息是可以资本化的。

也就是利息不算当期费用,而是计入 “存货 / 开发成本”,等房子卖出去、结转成本时再慢慢 “消化”。

但是现在房企盖房子的毛利就已经是亏的,再叠加大额费用化利息,扣非净利润还可能亏得更惨,全靠重组收益 “纸面扭亏”。

你看,有的房企债务重组方案停摆了的,亏损还进一步扩大了。

比如正荣地产,去年净亏损174亿,亏损扩大接近3倍。

它的债务重组方案已经失效,基本上停摆了。

而宝龙地产的债务重组还有待债权人表决,花样年的债务重组是今年才获得法院批准,进入执行。

奥园则有点“特殊”,其实它在2024 年就已经完成了 “法律层面的重组”,但至今未完成 “实操层面的重组”。

此外,佳兆业、花样年、旭辉、碧桂园的重组方案均已经生效,削债规模35-117亿美元不等。

所以可以得出一个结论:

2025年是出险房企 “债务重组扭亏大年”,至少有7家房企靠 “债权人让利” 实现报表转正。

等到都重组的差不多了,这一轮地产风波,也就过去了吧。

地产,永远是一个重要的行业,对吧。

你怎么看?

关 注说财猫,来 评论区 聊聊~

扫下方二维码,直接进群畅聊~