炸了!两融余额逼近2.9万亿元,杠杆资金疯抢这些标的,最高涨幅667% 炸了!两融余额逼近2.9万亿元,杠杆资金疯抢这些标的,最高涨幅667%

5月6日至18日个股融资余额数据

本报(chinatimes.net.cn)记者王兆寰 北京报道

五月的A股,随着夏日的到来,持续升温。场内杠杆资金加速入场,两融余额持续刷新历史新高,距离2.9万亿元整数关口仅一步之遥。

据同花顺iFinD数据显示,5月以来,沪深京三市两融余额从5月6日的27567.13亿元稳步攀升,截至5月18日已达28923.80亿元,区间涨幅4.92%。

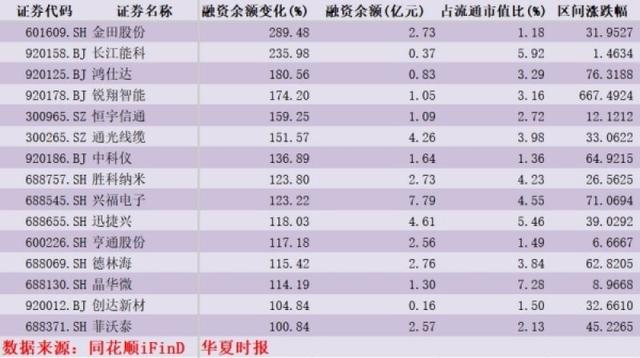

个股方面,5月6日至18日,15只个股融资余额翻倍增长,金田股份(601609.SH)增幅289.48%,位居第一;长江能科(920158.BJ)增幅235.98%,位居第二;鸿仕达(920125.BJ)、锐翔智能(920178.BJ)、恒宇信通(300965.SZ)、通光线缆(300265.SZ)增幅均超过150%。

其中,锐翔智能增幅174.2%,股价涨幅高达667.5%,成为杠杆资金布局的标杆标的。

此外,中科仪(920186.BJ)、胜科纳米(688757.SH)、兴福电子(688545.SH)迅捷兴(688655.SH)、亨通股份(600226.SH)、德林海(688069.SH)、晶华微(688130.SH)创达新材(920012.BJ)菲沃泰(688371.SH)等个股融资余额增幅超过100%。

可以看到,5月18日两融新规落地,融资保证金比例提至100%、平仓线降至115%,但“新老划断”模式未冲击存量资金,当日两融余额稳步增长。

在专业人士看来,杠杆资金扩容既反映市场对科技成长主线的认可与做多情绪升温,也暗藏高位震荡下的分化与波动风险,投资需谨慎。

两融余额屡创新高

5月以来,杠杆资金呈现“稳步抬升、高位小幅震荡”特征。

据同花顺iFinD数据显示,4月末沪深京三市两融余额为27152.08亿元,5月6日至14日,两融余额从27567.13亿元冲高至28827.55亿元,5月15日小幅回调至28764.60亿元,未出现杠杆资金趋势性离场;随后回升至28923.80亿元,再创新高。即便新规落地,仅部分高位题材股出现少量融资盘平仓,整体做多意愿较强。

分市场来看,沪深两市贡献主要增量,北交所稳步增长。5月18日,沪深两市两融余额达28833.11亿元,较5月15日增加157.61亿元;深市余额14076.97亿元,较5月6日增量超661亿元,依托创业板、科创板科技标的吸引杠杆资金;沪市余额14756.14亿元,得益于主板算力、通信龙头加仓;北交所余额90.68亿元,较5月6日累计增长5.56亿元,总量提升但个股杠杆博弈激烈。

在专业人士看来,两融余额创新高,核心是天量成交、科技主线爆发、赚钱效应扩散三重驱动。5月以来两市日均成交高位运行,为杠杆资金入场提供支撑;AI算力、半导体等科技赛道走强,形成“融资加仓—股价上涨—进一步加仓”的正向循环。

黑崎资本研究所所长贾小龙在接受《华夏时报》记者采访时分析指出,当两融余额站上2.8万亿时,更愿意将其视为A股“慢牛时代”正式启幕的勋章——当前两融余额占流通市值仅约2.5%,较2015年4.72%的峰值近乎腰斩,且融资保证金比例已抬升至100%,监管厚度与资金质量远非当年可比。

“这好比同一片海域,当年的船只在裸泳,如今的船队穿着加厚救生衣。”贾小龙形象地比喻。他认为,在资金结构上,电子、通信、有色金属等硬科技赛道吸纳了绝大部分增量融资,标的池已从不足千只扩容至4200余只,风险被稀释在更广阔的产业版图中,单点爆破的系统性隐患大幅降低。

“当然,券商增设115%即时平仓线值得玩味,它既是风控铠甲的加固,也暗示监管层对杠杆扩张保持清醒审视。”在贾小龙看来,局部踩踏的涟漪可能存在,但整体水位仍在合理区间,远谈不上洪水猛兽——慢牛的底色,恰恰是这种“有约束的奔放”。

贾小龙直言:沪指叩开4200点、创业板突破4000点,可以真切感受到A股正在完成“成人礼”——从流动性驱动的少年莽撞,迈向基本面验证的成熟沉稳,而这场成人礼的最大意义,在于宣告慢牛时代刚刚拉开序幕。

尚艺基金总经理王峥在接受《华夏时报》记者采访时表示,当前融资余额快速突破历史新高,更多反映的是结构性热度的集中释放,而不是全面杠杆牛的重演。它的直接含义是市场风险偏好确实在回暖,尤其资金高度扎堆TMT(特别是电子),说明产业趋势驱动的科技主线共识极强;但正因如此,它背后也隐含着局部交易拥挤的风险——一旦预期逆转,高杠杆资金的踩踏会加剧波动。

王峥分析指出,与2015年那一轮最本质的不同在于两点:一是当前全市场的杠杆率指标(融资余额/流通市值、两融交易占比)远未达到当年疯狂的水平,且今年初已经把融资保证金比例从80%上调至100%,相当于主动给新增杠杆降了级;二是上一轮是散户配资驱动的全面普涨,而眼下是机构化和ETF等工具化资金主导的结构性行情,资金集中在少数几个硬科技赛道,其他行业要么没怎么加杠杆,甚至还在减。

分化明显

两融余额整体上行的同时,个股杠杆分化极端,风险隐患与结构性机会并存。

据同花顺iFinD数据显示,5月6日至18日,融资余额增幅呈现梯度分布,其中15只标的增幅超100%,多只标的增幅处于60%—100%区间,凸显杠杆资金布局的结构性特征。

在增幅翻倍标的中,金田股份融资余额增幅289.48%,股价涨幅达31.95%;长江能科、鸿仕达、锐翔智能增幅均超170%。其中,锐翔智能增幅174.2%,股价涨幅667.5%。

恒宇信通、通光线缆增幅超150%,中科仪、胜科纳米、兴福电子等标的增幅介于120%—140%。其中,兴福电子股价涨幅71%。

同时,融资余额增幅介于60%—100%的标的中,分化特征更为明显。其中,大普微增幅92.30%,股价涨幅156.6%,成为该区间涨幅最高的标的;澜起科技表现尤为突出,融资余额增幅81.99%,股价涨幅43%。

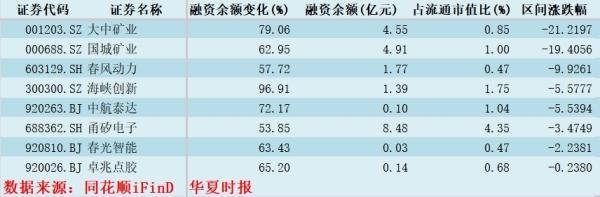

此外,海峡创新、大中矿业、国城矿业等股价出现下滑,其中大中矿业融资余额增幅为79.06%,股价下跌21.2%,呈现“融资加仓、股价下跌”的被动局面。

排排网财富研究员隋东在接受《华夏时报》记者采访时表示,当前两融余额创新高,反映市场扩容与结构变化。整体杠杆水平较历史高位仍有距离,系统性风险相对有限。融资盘集中于电子、通信等科技领域,有助于维持市场活跃度,但部分小盘股融资占比偏高,若业绩或情绪变化,可能引发局部集中卖出。

王峥分析指出,从资金分布看,本轮融资余额增长呈现高度结构化的特征:杠杆资金集中涌入“AI硬件+半导体”主线,仅硬件设备与半导体两个行业便贡献了全市场约六成的融资净买入额,部分个股的融资余额占流通市值比已接近10%,杠杆资金的边际定价权显著增强。

“有色金属、化工、机械虽也获得净流入,但绝对规模远不及电子板块,更多体现为资源品博弈及产业链上游的被动扩散。这种极致的行业聚焦强化了主线行情的弹性,但也意味着局部交易已较为拥挤,需警惕预期变化可能引发的负反馈风险。”王峥如是说。

“随着两融逼近2.9万亿高位,潜在风险确实需警惕。”一位券商营业部投资经理向《华夏时报》记者直言:一些小盘股的标的易因杠杆资金集中涌入形成被动被套,需警惕平仓连锁反应。

策略如何

隋东表示,A股在站上4200点后市场呈现震荡分化特征。连续上涨后,市场面临获利盘兑现压力,指数或需震荡换手消化浮盈,普涨或难持续,资金可能在板块内部轮动。

在此环境下,策略上建议注重风险控制,考虑主动降低杠杆比例,避免因波动触及平仓线。对前期涨幅较大、融资集中的科技股可考虑逢高减仓。配置上可适当关注流动性好、基本面相对稳定的防御品种,并保留部分流动性。

贾小龙认为,指数斜率会放缓,但结构性机会的土壤依然丰沃,短期或需震荡蓄势,中期向上逻辑链条并未断裂,真正的分水岭不在于点位高低,而在于盈利扩张能否追平估值先涨。

他建议:把交易节奏置于仓位控制之前,把方向服从于风险预算。融资盘不是不可以,但必须坚决规避单一方向的高杠杆敞口,将融资仓位控制在总资产20%以内,担保品要在AI算力、先进制造及消费复苏板块间做好左侧均衡。

“此刻不妨慢下来,把仓位当作花园来打理——核心种上业绩扎实的科技成长与资源周期之树,卫星撒上红利低波与跨境资产的草籽,现金留作应对风雨的储备。牛市里最贵的成本不是错过,而是曾经拥有却没能守住。A股的慢牛时代才刚刚开始,风物长宜放眼量,耐心的人终将收获岁月凝练的精魄。”贾小龙如是说。

富荣基金认为,客观而言,科技板块呈现出一定短期“过热”特征,相关指数与个股呈现出一定的加速特征,并且低位区间的泛科技方向也快速补涨。短期建议加大对产业边际变化的跟踪,重点关注新产品、新技术等催化方向;中期维度对于1—2年景气路径较为清晰的细分领域,仍需保持战略定力。行业配置方面,建议关注两大主线:一是成长主线,重点关注AI算力与应用、半导体等方向;二是能源主线,聚焦新能源替代相关的投资机会。

责任编辑:麻晓超 主编:夏申茶

上一篇:B站一季度赚了2亿元,同比扭亏、盘前下跌 b站2026一季度盈利 b站二季度净亏损20亿

下一篇:门票免费、观演赠票,文旅演艺上市公司“甜蜜”回馈股东,却难掩业绩分化下的“苦涩” 门票免费、观演赠票,文旅演艺上市公司“甜蜜”回馈股东,却难掩业绩分化下的“苦涩”