卡萨帝:高端家电第一品牌的自我瓦解 卡萨帝破局者家电 卡萨帝高端全屋智能案例

文 |碧山

来源|博望财经

2026年3月,一位消费者花12999元网购了一台卡萨帝冰箱,收到的是一个保温杯——不是段子,是真事。警方破案后,更荒诞的细节浮出水面:那台冰箱在大促中的实际成交价不过5156元。7000多元的价差,足够再买一台Leader零嵌冰箱,搭载的还恰恰是卡萨帝下放的核心技术。

一面哈哈镜,照出了中国高端家电第一品牌的扭曲画像。

卡萨帝的份额数据仍在高位。2026年Q1,其1.5万元以上冰箱份额71.1%,洗衣机80%,空调44.7%。光看这些数字,“高端神话”似乎坚不可摧。但视线稍移就能看到裂缝:母公司海尔智家同期营收736.87亿元,同比下滑6.86%;净利润46.52亿元,同比跌幅扩大至15.22%。

更大的信号藏在财报的沉默里。2022年后,海尔不再单独披露卡萨帝营收。此前两年这个数字分别是87亿和129亿,披露到此戛然而止。一家上市公司对旗下增长最快的子品牌突然噤声,资本市场懂的都懂。

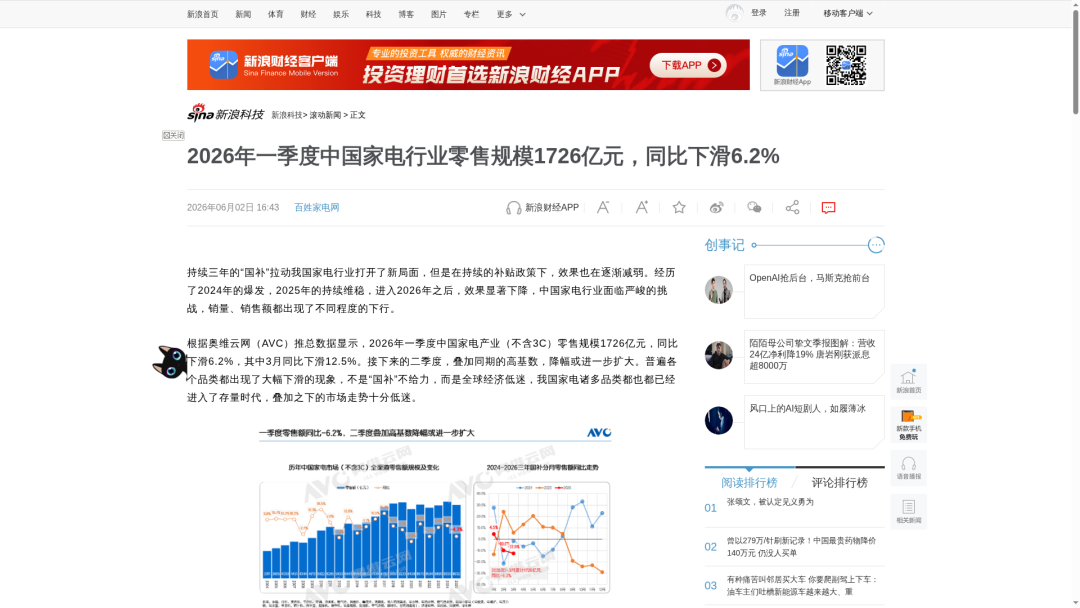

家电行业的寒气已传导至每个人。奥维云网数据,2025年家电零售额同比下滑4.3%至8931亿元,2026年Q1跌势未止,继续下探6.2%。

(数据来源:奥维云网AVC推总数据)

奥维云网数据:2026年一季度中国家电行业零售规模1726亿元,同比下滑6.2%

存量厮杀时代,高端是唯一的避风港。但海尔选了条危险的路:把卡萨帝技术往下放,用Leader在2999-4999元价位段复刻“零嵌”概念,美其名曰“技术普惠”。

惠的是消费者,伤的是卡萨帝。

高端品牌的本质是信仰税。消费者花1.5万买冰箱,买的不仅是保鲜技术,更是“我拥有别人没有”的心理溢价。当同一项技术出现在2999元的产品上,当7000元价差成为常态,稀缺感就碎了。信任有了裂痕,骗子的保温杯就能乘虚而入——这远比COLMO多抢两个百分点致命。

卡萨帝的对手名单上,COLMO排不进前三。排第一的,是自家兄弟。

(据新浪财经报道)

新浪财经:海尔的“金字招牌”卡萨帝,含金量正在走低——技术平权、品牌内耗和AI叙事的泡沫

01

价格体系崩了

一台冰箱到底值多少钱?卡萨帝的答案是:看你在哪买。

某型号冰箱长期挂在官网的标价是12999元,大促期间探底至5156元——降幅超过60%。这不是清仓尾货,而是正在热销的主推款。一个消费者如果没能踩准大促节点,多花7833元买的是同一台机器,连螺丝钉都没多一颗。

这不是个案,是体系性的失序。

打开2026年消博会展台,522升法式冰箱专属价6799元。转身打开京东,同款标价8500-9500元。天猫券后11164元,叠加各类优惠预估9999元。苏宁的揽光系列520L标价12765元,叠完补贴实付8759元。闲鱼更直白——全新机比官方便宜1000-2000元,发票、保修一样不少。

五个渠道,五套价格。差价最高能到4000元以上。

(据贝多财经报道)

贝多财经:卡萨帝冰箱价格体系割裂——京东8759元/天猫9999元/消博会6799元

(据封面新闻报道)

封面新闻:海尔智家2026Q1业绩——北美拖累致营收下滑,卡萨帝多套系覆盖全价位段

渠道价差在消费电子行业并不稀奇,但差到这个程度,问题就不在“促销策略”层面了。卡萨帝的操作是:同一规格拆出多个型号,分别供给不同渠道。550升冰箱被拆进揽光、原石、致境、天成等多个系列,配置参数接近到连导购都分不清区别。苏宁拿到专属配色“博卡灰”的定制版,线上渠道走另一套命名逻辑。

这套玩法在行业内叫“渠道专供”,本意是避免线上线下比价,保护各方利益。但当专供型号多到消费者需要对着配置表做Excel才能搞懂差异时,它实际上变成了一个障眼法——让你无从比价,也就无从判断到底值多少钱。

这直接摧毁了高端品牌最核心的资产:价格锚点。

高端品牌的商业模式建立在溢价稳定性上。LV不会换季末五折,爱马仕不搞大促满减,不是因为它们不想多卖货,而是价格一旦松动,消费者对“值不值”的判断就会永久改写。你花12999元买的冰箱,如果发现邻居只花了5156元,这台冰箱在你心里的价值就永远是5156元。多出的7833元不是为产品付费,是为“信息不对称”交的学费。

社交媒体上,“卡萨帝到底值多少钱”已经成为一个热门讨论帖。有用户晒单:大促6000多入手,评论区涌入一堆花1万多买的消费者,满屏的“被收割”三个字。品牌花了十几年建立起来的“高端”认知,正在被自己的价格体系反噬。

更值得警惕的是闲鱼渠道。全新机比官方便宜1000-2000元,这要么是经销商拿货价远低于官方售价,存在灰色窜货空间;要么是品牌默许了价格体系的自我瓦解。无论哪一种,对试图守住“高端”定位的品牌来说都不是好消息。

渠道多、型号杂、价差大——三件事单拎出来都不致命,叠加在一起就构成了一场缓慢的价格体系塌方。消费者的信任一旦流失,重建成本远高于当初省下的那点销售额。

02

技术下放,自毁护城河

卡萨帝曾经有两道门,把竞争对手死死挡在外面。

一道叫 MSA 氮氧智控保鲜,通过精准控制舱内氮氧比例延缓食材氧化,官方宣称能让草莓7天不发霉、牛排14天不泛酸。另一道叫平嵌设计,冰箱整机厚度压到594mm,与中式橱柜标准深度严丝合缝——涉及底部前置散热、离心变轨铰链、双轴变轨滑轨一整套工程体系的重新设计。两项技术叠加,构成了卡萨帝敢卖13000元以上的底气。

问题是:这两道门的钥匙,现在在海尔自己手里。

2024年下半年起,海尔主品牌密集推出“和悦”“麦浪”两个高端系列。全空间保鲜直接对标卡萨帝的 MSA 核心,594mm 超薄零嵌同样是与橱柜齐平的平嵌方案,售价却定在1-1.5万元——几乎是卡萨帝同规格产品的五到七折。更狠的是 Leader,“悦己”系列直接把594mm超薄零嵌冰箱压到2999-4999元起步。

这就像 LV 的代工厂在隔壁开出同款材质、同款走线、只有 Logo 不同的铺子,价格砍半还带发票。消费者不是傻子,买回家拆开对比就会发现:海尔、Leader 和卡萨帝的压缩机来自同一供应商,铰链结构只有毫米级差异,所谓的“技术代差”更多存在于产品手册的修辞层面。

双向挤压的势头已经写在数字里。Leader 2025年收入首次突破百亿,同比增长30%。这个增速放在白电行业大盘只浮个位数的背景下,堪称刺眼。Leader 抢的是谁?不是西门子、松下——它的价位段决定了主要蚕食的是原本打算“咬牙上卡萨帝”的那批中产家庭。以前预算8000元,踮踮脚买卡萨帝入门款;现在同样预算,Leader 直接给顶配,还多了个奶油白配色。

卡萨帝向上的路没堵死,但脚下的梯子正在被人一节一节抽走。

AI 曾被卡萨帝视为重建护城河的新材料。AI之眼2.0能识别300种食材并自动调节保鲜参数,烟灶联动防溢锅准确率标称99%。问题是:华为鸿蒙把语音交互塞进千元级插座,小米米家让扫地机器人学会了看路——当 AI 成为整个家电行业的“出厂标配”而非“独家秘方”,消费者的感知阈值被迅速拉高。松下、海信、LG、追觅各自都有 AI 洗护方案,每家都说自己“智能”,结果就是谁都不太显得智能。

卡萨帝真正该焦虑的,不是某一款技术被复制,而是“技术溢价”这个商业模型本身在被消解。当保鲜、平嵌、AI 三项核心能力同时遭遇集团内部的品牌矩阵“左右互搏”,高端化叙事就像一件被太多人穿过的戏服——挂在橱窗里依旧华丽,懂行的人已经看出了领口处的磨损。

03

品类偏科,品牌等于“冰箱洗衣机”

如果你走进任意一家家电卖场,问消费者“卡萨帝是什么”,八成以上的回答指向两个词——冰箱、洗衣机。这既是荣耀,也是枷锁。

2026年Q1的数据把这份偏科写得明明白白。1.5万元以上价位段,冰箱份额71.1%,洗衣机高达80%,空调44.7%也算拿得出手。视线移向厨电、电视、小家电,数字迅速跌落至可以忽略不计的级别。在消费者心智里,卡萨帝不是“高端家电品牌”,而是“高端冰箱洗衣机品牌”——少了两个字,商业想象空间缩了一半。

电视是海尔系几十年都补不上的短板。海信、TCL、创维瓜分了彩电市场的主流心智,卡萨帝彩电几乎“查无此人”。一个做全屋高端场景的品牌,客厅里最重要的屏幕却拿不出手,“高端生活方式”的叙事就缺了一块关键拼图。

(据正观新闻报道)

正观新闻:卡萨帝的高端与纠结——高光难掩内在短板,单一产品过度分化,渠道专供成选购迷宫

小家电领域更惨烈——消费者走进专区看豆浆机、吸尘器,第一句问的不是“有什么功能”,而是“打几折”。3000元以下价位段,卡萨帝几乎没有任何溢价能力。

套系化是给出的解法。2026年计划新增1000家大厨房体验店,目标很明确:把买冰箱的人变成买整套厨房的人。数据证明这条路并非走不通——2026年4月高端套系零售量增幅84.42%,揽光套系增长122.20%;济南体验中心开业4个月套购率62%,郑州店一个月套购占比86.2%。套系产品销售占比已达36%。

问题是体验店这门生意太重。更高规格的选址、更精致的装修、更专业的人员——每一项都在推高单店成本。一位经销商的账本很说明问题:他的店2023年全年只卖出4台冰箱和2台洗烘套装,2024年不到3台。体验中心的故事听起来美好,落到线下经销体系,能不能活过盈亏平衡点还是未知数。

更深层的矛盾藏在区域差异里。一二线城市的新中产有能力为“一整套高端厨房”买单,但三四线城市消费者的家电预算上限通常卡在5000到8000元。万元以上的产品阵列在这些市场存在结构性落差——体验店客流进来转一圈,摸摸冰箱门,最后下单的是一台打折的Leader。套系化的前提是“客单价够高”,高客单价的区域分布却极不均匀。

从“冰箱洗衣机品牌”蜕变为“全品类高端生活品牌”,本质上是要在消费者心智里重新打地基。这个工程的难度,远大于在AWE上搭一个漂亮的展台。

04

敌人不是COLMO,是整个赛道

卡萨帝的真正麻烦,不是某个对手变强了,而是整个赛道突然挤满了各路玩家。高端家电从一条无人区赛道,变成了众神打架的角斗场。

COLMO是美的2018年放出的“预算上不封顶”高端品牌。背靠美的全球研发体系,COLMO以AI感知+云端大脑+理性美学三件套对卡萨帝正面叫板。2025年,COLMO与东芝双高端品牌零售额同比增长55%,增速远超行业均值。COLMO的打法很直接:卡萨帝卖什么品类它就跟进什么品类,卡萨帝定价15000元它就定12000元。美的的渠道渗透力和供应链成本优势,让COLMO有足够的底气打消耗战。

华为则是另一条路线的搅局者。华为不自己造白电,但鸿蒙智联联合海信、美的推出智选高端冰箱——同配置下定价更低,靠系统生态体验换市场。华为的入场逻辑很清晰:消费者买的不是冰箱,是“全屋智能”的入口。当手机巨头带着操作系统杀入家电战场,硬件厂商的定价权正在被重新定义。

小米生态链走的是更狠的一条路。米家冰箱Pro 508L、新风空调Pro等单品配合全屋智能方案,直接把高端功能拉到大众价位段。小米的商业模式不依赖硬件毛利,这让传统高端品牌的价格体系看起来像个纸糊的堡垒。小米每进入一个品类,那个品类的“高端定价”就要被重洗一次。

(数据来源:海尔智家2026年一季报)

海尔智家财报:卡萨帝冰箱、洗衣机、空调在1.5W+市场份额分别为71.1%、80%、44.7%

西门子万元以上冰箱市场份额9.5%,位居行业第三。这个德系老牌在品质信任上的基本盘依然稳固。西门子不追新概念、不喊AI口号,但中年中产群体认这个牌子。博世同理——它们是卡萨帝在高端市场“最难啃的骨头”。

海信璀璨系列、TCL等品牌以更亲民的定价切入“入门高端”区间。它们未必能在品牌调性上超越卡萨帝,但足以截流预算敏感的升级用户。10000元到15000元这个价格带,如今挤满了想往上够一够的品牌。

卡萨帝的处境可以用一个词概括:腹背受敌。上面是西门子、博世的品牌壁垒,正面是COLMO的贴身肉搏,侧面是华为生态的跨界分流,下面是小米和海信璀璨的性价比围剿。

更棘手的是,AI正在成为行业标配,技术红利被快速拉平。AWE2026上,松下推出AI洗涤系统,追觅发布“AI洗护中心”,海信展出全家筒6合1,Leader推出懒人三筒——几乎每个品牌都在讲AI故事。当所有人都有AI,AI就不再是差异化武器,而是入场门票。卡萨帝引以为傲的AI保鲜、AI洗护等技术标签,正在以肉眼可见的速度贬值。

这不是一场擂台赛,是一场混战。卡萨帝要打的不是某个具体的对手,而是整个赛道同时升高的水位线。

(据腾讯新闻报道)

腾讯新闻:AWE2026卡萨帝以四大全新套系定义AI时代高端生活——指挥家套系与AI之眼2.0亮相

卡萨帝面临的命题,从来不是“高端市场还要不要做”。5万元以上冰箱年销量超15万台、万元洗烘套装线上增速连续18个月保持25%以上——这个市场不仅存在,还在膨胀。

真正棘手的是:当消费者花2万元买卡萨帝冰箱、花8000元买海尔冰箱,两者保鲜效果体验中难分高下时,那多出来的1.2万元,到底买了什么?

在“够好”的产品随处可得的年代,答案正变得越来越贵——不再是参数表上的几个数字,而是一种难以量化的信任、审美与身份认同。可惜,卡萨帝眼下给出的答案,更接近“渠道价差”和“技术平替”,而非令人心服的理由。

二十年前,卡萨帝用“法式对开门”告诉中国家庭:冰箱可以不只是冰箱。二十年后,它要回答一个更尖锐的问题:没有海尔在前面铺路、Leader在侧面包抄、参差的价格体系兜底——卡萨帝,还剩下什么?

这个问题没有标准答案,但时间不会给太多犹豫。华为在厨房挂上智慧屏、小米把全屋智能做到3999元套装、西门子在中国工厂实现48小时交付——高端家电的叙事规则正在被改写。十字路口的红灯,不会一直亮。