美光千亿长单锁定利润,却也锁住了市场的想象力 美光千亿估值上调解读 美光突破1万亿

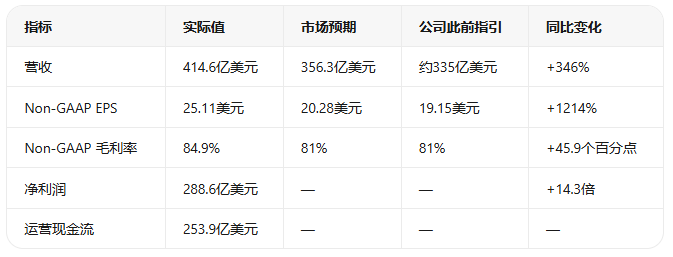

6月24日盘后,美光交出了人类存储芯片史上最炸裂的一份季报:营收414.6亿美元,同比+346%;毛利率84.9%;EPS 25.11美元,比市场预期高出近24%。16份战略客户协议锁定约1000亿美元保底收入,客户预付定金达220亿美元。

财报公布后,股价盘后一度暴涨15.78%。但第二天,它跌了6.69%。这份财报证明了一件事,也暴露了一件事:AI内存的超级周期已经被合同钉死;但AI牛市的估值天花板,也正在被越来越紧地按住。

数字本身:这不是超预期,是碾碎预期

美光这份Q3 FY2026财报,几乎在所有关键指标上都把分析师模型甩在身后。

更让市场倒吸一口凉气的,是下季度指引:营收500亿美元(±10亿),毛利率约86%,EPS约31美元。共识预期原本在430-440亿美元区间——也就是说,美光把下季度的预期一口气抬高了60-70亿美元。

这不是一份“符合牛市叙事”的财报。这是一份把牛市叙事从“可能”变成“已经兑现”的财报。

各业务线也全部创下历史新高。数据中心相关收入单季超过250亿美元,年化运行率突破1000亿美元;其中核心数据中心业务(含HBM)营收115.2亿美元,毛利率87%;云内存业务137.7亿美元,毛利率83%。数据中心SSD收入超过50亿美元,环比翻倍。

连移动、客户端和汽车业务也在普涨。汽车和嵌入式业务收入同比翻两番至46.3亿美元,毛利率79%。DRAM价格自2025年初以来上涨超过200%,智能手机平均售价在2026年创下523美元新高——AI数据中心对晶圆产能的虹吸效应,已经直接转嫁给了每一个消费者。

真正的主角:16份合同、1000亿美元、220亿美元定金

但这份财报里最重要的数字,不是414.6亿,也不是84.9%。

是16份战略客户协议(Strategic Customer Agreements, SCA)。

根据财报电话会披露,美光已与4家大型客户和3家中型客户签署了16项多年期协议,其中14项附带累计约1000亿美元的最低收入承诺,覆盖2026年至2030年。这些协议是带量必付(take-or-pay)合同——无论未来市场价格如何,客户都必须按约定采购。

更关键的是条款结构:

价格下限:设置底价,保证美光毛利率高于公司历史上任何一轮周期的最高水平;价格上限:约为2026年第二季度市场价格;覆盖范围:约占协议期内DRAM出货量的20%、NAND出货量的三分之一;预付定金:客户已支付和承诺的定金达220亿美元;HBM产能:2026年日历年全年HBM产能已被协议覆盖。

这意味着什么?

在过去30年里,DRAM行业是一部周而复始的“ boom-bust ”史:需求爆发→扩产→供给过剩→价格暴跌→全行业亏损→产能出清→需求复苏。没有任何一家存储公司能逃脱这个周期。但现在,美光试图用长期合同把它从产业基因里删除。

CFO Mark Murphy在电话会上的原话是:“我们获得了需求可见度。这是已承诺的、我们可以据此确信进行投资的采购量。”

CEO Sanjay Mehrotra则补了一句更硬的判断:“目前看不到内存供应何时能追赶上持续增长的需求。”

新工厂要到2028财年才会释放有意义的产能。也就是说,至少到2027年底,供给短缺不会实质性缓解。

TD Cowen分析师Krish Sankar在财报后将目标价从660美元上调至1500美元,他的逻辑很直接:“AI中的内存角色是结构性的,不是周期性的。”

那为什么股价大跌?

如果基本面如此强劲,6月26日美光股价为何在盘后暴涨15.78%之后,次日交易中仍收跌6.69%?

这不是一家公司的故事。这是整个AI交易在2026年夏天的挤压测试。

1. 估值已站在悬崖边:一年上涨863%,没有犯错空间

在财报发布前,美光过去12个月股价上涨了863%。即使经历了6月24日-26日的剧烈波动,年内涨幅仍约325%。当一只股票以这种斜率上涨后,任何好消息都会被自动折算进价格,而任何风吹草动都会被放大。

15.78%的盘后涨幅,已经把“超预期”完全兑现。第二天开盘后,获利盘涌出、量化模型平仓、期权 gamma 反转,都是技术性抛压。在极端拥挤的多头交易里,“好到不能再好”本身就是一种风险。

2. AI资本开支恐惧正在传染:从英伟达到Alphabet,再到存储

6月26日不是一个孤立事件。同一天:

英特尔跌3%,Arm跌近4%,Marvell跌5%;欧洲芯片股普遍下跌:ASML跌2%,英飞凌跌4%,ASM International跌4%,意法半导体跌4%;软银在亚洲市场跌超5%。

CNBC在报道中点明了一个更深层的市场焦虑:投资者对人工智能基础设施的飙升成本越来越警惕。

导火索之一是《纽约时报》关于OpenAI可能将IPO推迟到明年的报道。如果AI领域最耀眼的明星公司都在重新考虑上市节奏,市场会立刻追问:当前数百亿美元的AI资本开支,是否正在被重新评估?

前一天,Alphabet因为市场担忧其AI支出而暴跌10%。同样的逻辑也很快烧到了美光:如果超大规模云厂商的AI支出增长放缓,即便是锁定了1000亿美元订单的美光,也无法完全免疫。

存储行业的“周期幽灵”从未真正离开

多头说“结构性”,空头说“周期性”。

TechInsights预测2027年可能出现更广泛的存储行业衰退。Morningstar在5月中旬就将所有主要存储芯片股标记为估值过高。空头的逻辑没有变:今天的巨额资本开支,就是明天的新增产能。美光自己也在不断加码——2026财年资本开支上调至约270亿美元,2027财年单季度资本开支还将继续超过2026年Q4水平。

当一家公司把资本开支拉到历史极值时,市场会同时看到两个画面:一边是需求确定性,另一边是未来供给洪流。

SCA协议能锁住价格和毛利率,但它锁不住的是:如果2028年新产能集中释放,而AI需求增速不及预期,那些没被合同覆盖的60%以上收入、额外的DRAM/NAND供给、以及潜在的库存调整,将重新把周期拉回来。

市场到底在定价什么?

如果把美光财报后的股价波动当作一个信号,它传递的信息很清楚:

基本面已经被确认,但估值已经跑在基本面前面。

从财报数字看,这几乎是最乐观的情景组合:毛利率高于81%的指引、2027年及以后的合约覆盖率得到确认、资本开支虽然高企但管理层强调与可见需求匹配、措辞极为积极。

但它并没有引发10%-15%的报复性持续上涨。相反,市场在24小时内完成了“狂欢—回吐”的完整周期。

这说明一个更微妙的问题:AI硬件叙事已经从“是否会发生”转向“已经被充分定价”。 投资者不再为美光证明AI内存需求强劲而支付溢价——这已经是共识。他们现在想知道的是:这种强劲能持续多久?其他竞争对手会以多快的速度追上来?云厂商的AI支出会不会在某一季度突然放缓?

这正是为什么股价会跌。

不是因为它不好。而是因为它太好,以至于所有好消息都被当作“已知条件”,而市场开始用放大镜寻找“还有什么没说出来”的隐患。

接下来要看什么?

美光不是这场戏的唯一主角。未来两周,两个关键事件将决定这份财报是“孤例”还是“新基准”。

一是三星电子。作为全球最大的存储芯片制造商和HBM三巨头之一,三星的财报将验证美光的需求叙事是否具备行业普遍性。如果三星同样给出强劲指引,那么美光的故事就从“公司利好”升级为“行业超级周期”;如果三星疲软,市场将立刻怀疑美光只是吃到了英伟达供应链的结构性红利。

二是SK海力士。它目前占据全球HBM市场约61%的份额,是绝对的龙头。它的指引和资本开支计划,将决定HBM供需格局的紧张程度能维持多久。美光的21%份额、三星的17%份额,都是在SK海力士的产能框架下定价的。

此外,7月的美联储FOMC会议和高通胀数据也将持续影响高估值科技股。美银此前预计2026年可能有三次加息。如果利率预期继续上行,折现率压力将直接压缩远期利润的现值——对于一家估值已经站在历史高位的美光来说,这不会是好消息。

结语:千亿订单锁住的,不是未来,而是天花板

美光这份财报,是AI硬件叙事中极具分量的一块拼图。

它用414.6亿美元的收入、84.9%的毛利率、1000亿美元的长期合同和220亿美元的定金,向市场证明:AI已经把内存从“大宗商品”变成了“战略资产”。这是过去三十年存储行业从未达到过的位置。

但它也提醒市场:当一家公司已经把最乐观的未来写进合同时,它的股价upside就不再来自“证明自己是对的”,而是来自“证明自己还能更好”。

6月26日的6.69%跌幅,不是对美光的否定,而是对一种估值状态的修正。在一年上涨863%之后,任何好消息都可能被当作“利好出尽”,任何宏观风吹草动都可能引发利润兑现。

千亿长单锁定了美光的利润下限。但它也无形中,为市场对公司估值的上限设了一个更紧的箍。

AI内存的超级周期确实已经来了。但属于美光股价的下一个大行情,可能要等到市场确认两件事:SK海力士和三星不会快速追赶,以及AI资本开支不会在2027年出现拐点。

在此之前,这份财报更像是一个里程碑,而不是一个起跑线。