研发十年无自主商业化产品,累亏25亿,岸迈生物港股上市困难多 岸迈生物ipo最新进展 研发十年耗资15亿

文丨木清

近日,深耕双特异性抗体与T细胞衔接器赛道十年的岸迈生物更新招股,再一次冲刺港交所。

依托自研FIT-Ig差异化平台,公司海外BD授权规模跻身全球前列,是国内少数实现技术平台出海变现的临床Biotech。但光鲜的技术合作数据之下,企业成立至今无一款自主商业化产品落地,使得公司营收剧烈起伏。累计亏损逼近25亿元,账面现金仅能支撑短期研发运营,叠加27.73亿元可转换可赎回优先股的潜在兑付压力,以及在国内外双抗赛道竞争中出圈难度大,多重压力下,此次上市冲刺依然充满了不确定性。

【BD出海能力突出,平台拥有一定差异化壁垒】

当下,国内众多企业仅能自研自用管线,难以实现平台对外商业化。相比之下,岸迈生物则通过自研底层技术构建自研平台,同时锤炼出了出色的海外BD拓展能力。

截至目前,岸迈生物已经搭建FIT-Ig、MAT-Fab、T-FIT、Pro-TCE四大自研技术平台。这其中,核心的FIT-Ig平台无需氨基酸突变、无连接肽即可组装天然IgG样四价双抗,海内外授权多项专利,形成专利保护壁垒。区别于国内多数双抗平台仅适配自有管线,岸迈生物直接对外输出平台使用权,收获海外药企认可。

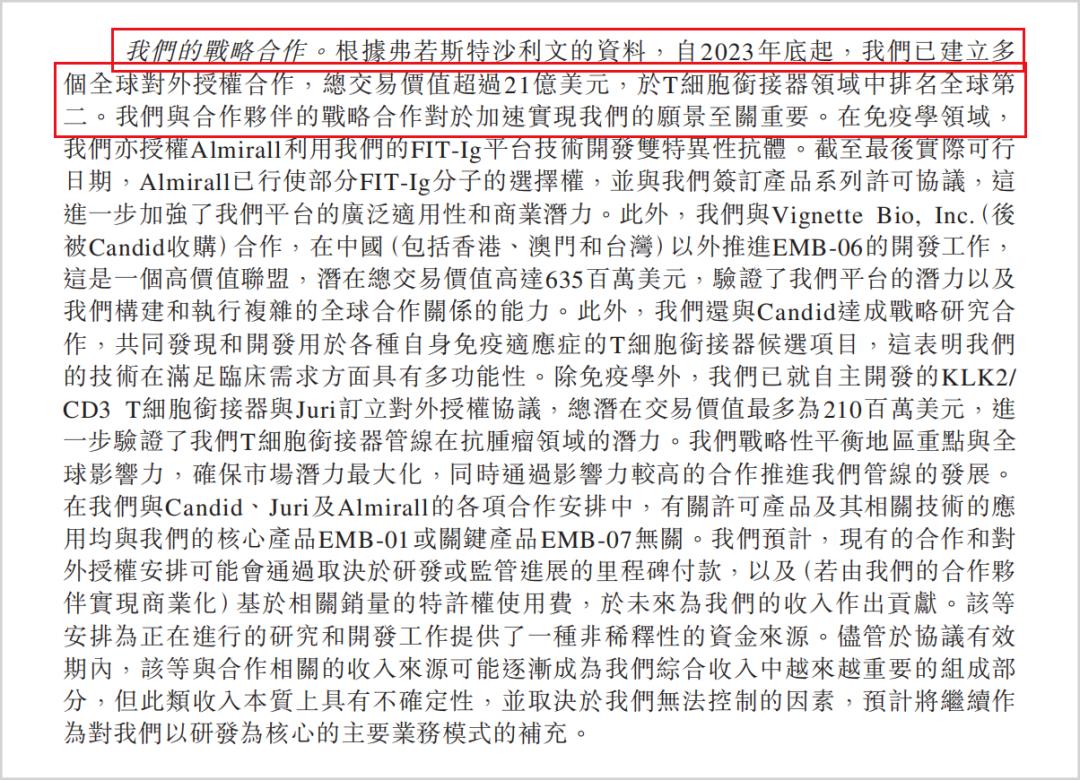

招股书显示,自2023年至今,公司落地多项跨国药企授权合作,累计交易总价值超21亿美元,在T细胞衔接器领域中授权规模位列全球第二,合作方覆盖Almirall、Candid、Juri等海外头部生物企业。

▲海外授权情况,来源:招股书

从管线布局来看,岸迈同步覆盖实体瘤双靶点、免疫双抗、血液瘤/实体瘤TCE三大主流赛道进入临床阶段的几款管线,覆盖结直肠癌、多发性骨髓瘤、实体瘤等难治癌种,管线布局均衡,单一品种研发失败风险有所分散。

▲在研管线情况,来源:招股书

同时核心团队均来自罗氏、礼来跨国药企,双抗分子工程研发经验深厚,平台迭代速度快,持续产出临床前候选分子,形成稳定管线供给能力。

【成立10年无商业化产品,长期生存有威胁】

亮眼的BD合作数据仅能短期美化账面,由于公司目前自身无其他造血的能力,因此面临的经营困境问题不容忽视。

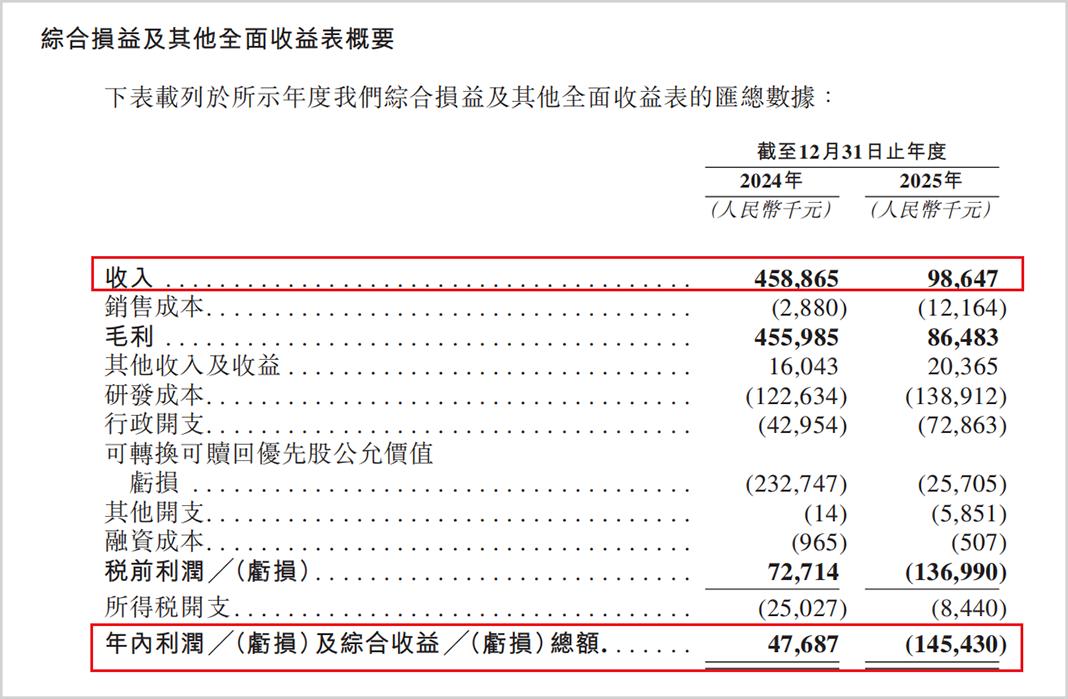

岸迈生物成立十余年来,暂无任何药物在国内自主上市,全部营收依赖海外授权款项,收款时间和金额上都不稳定。招股书显示,2024和2025年公司营收分别为4.59亿元和0.99亿元,2025年营收同比暴跌78.5%;同期利润波动剧烈,2024年依靠大额BD预付款短暂盈利0.48亿元,2025年迅速转亏,净亏损1.45亿元。

▲经营业绩情况,来源:招股书

在造成亏损的成因中,有支出刚性、不能砍的研发投入。例如,为推进EMB-01、EMB-06等核心管线全球多中心临床试验,2024、2025年研发开支分别达1.23亿元、1.39亿元;也有突然暴增的行政开支,2024年该项开支为4295万元,到了2025年就陡增至7286万元,增幅近70%;但最根本的原因还是得落脚到公司自主上市产品上,只要无持续的产品销售收入,仅靠断续的海外授权款项,支出连续性和收入断续性之间天然存在的不匹配问题,恐将一直影响公司的稳健发展与长期经营。

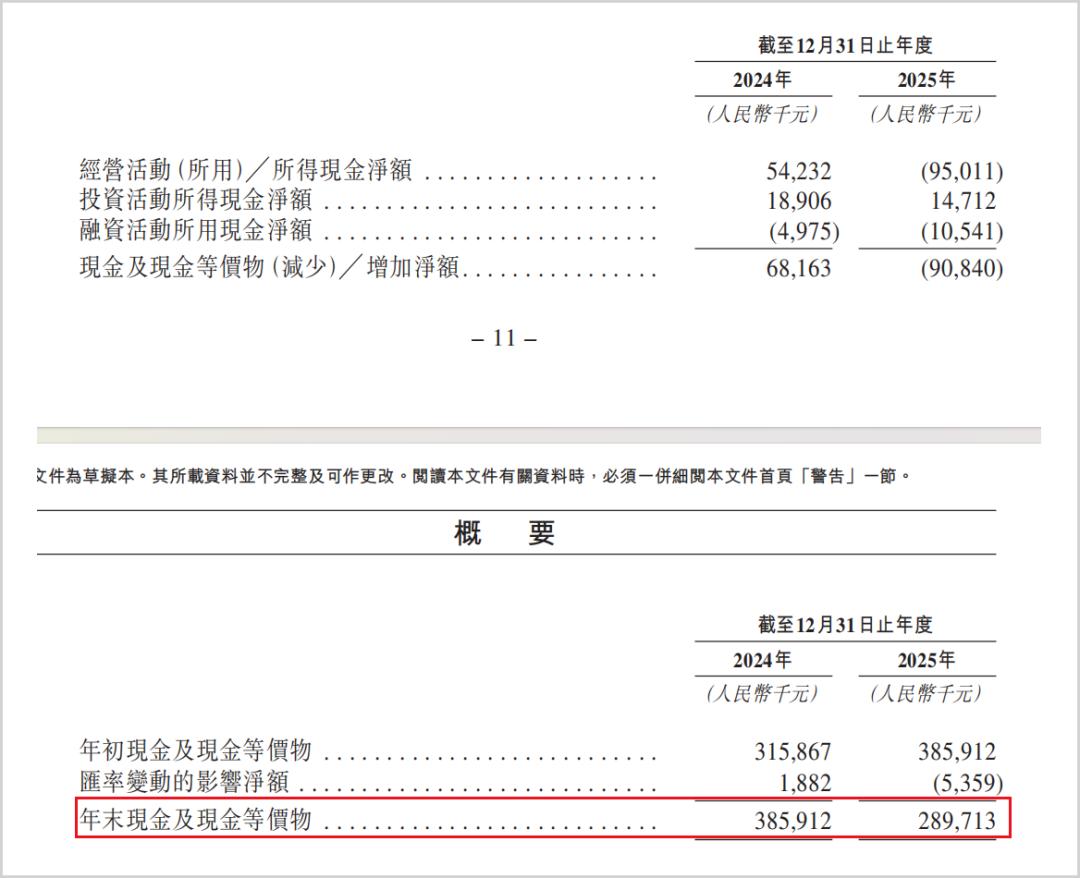

截至2025年末,公司累计亏损规模已接近25亿元,负债净额24.71亿元,流动资产仅为流动负债的12.4%,资产负债结构严重失衡。而现金流问题更为紧迫,2025年末公司现金及等价物仅2.9亿元,按照年度刚性资金消耗测算,在手资金仅能支撑16个月研发与运营开支。随着核心管线进入II期,临床投入将进一步抬升,因此补流成了公司面临的一大难题。

▲现金流情况,来源:招股书

而压在企业身上的另一座大山是总额27.73亿元的可转换可赎回优先股。招股书显示,若公司撤回上市申请、被港交所驳回或递表失效且未及时续递,投资方赎回权将自动恢复。公司账面净资产远不足以覆盖数十亿赎回负债,一旦触发赎回,公司的持续经营能力将受到冲击。

【管线进度落后竞品,公司估值承压】

在双抗、TCE赛道全面激烈竞争的行业背景下,岸迈生物虽拥有差异化技术平台,但核心管线临床进度全面落后国内外竞品,多款主力产品赛道拥挤对公司的长期市场竞争造成了压力。

全球双抗赛道已形成清晰的竞争格局。罗氏、强生、安进等跨国药企手握多款商业化双抗/TCE产品,并拥有成熟的全球销售渠道;国内康方生物、恒瑞医药、信达生物等头部企业已有双抗产品上市,自有商业化团队、充足临床资源,多款同靶点管线推进至III期;岸迈生物与亿腾嘉和等临床Biotech,无商业化产品,管线集中I/II期,后期很难获得先发优势。

例如,公司的头号核心产品EMB-01,主打晚期耐药结直肠癌,目前推进至II期临床。但强生埃万妥单抗早已在全球获批非小细胞肺癌适应症,结直肠癌Ib/II期也临床数据完整;国内贝达、正大天晴、翰森制药等同靶点管线同步进入I/II期,后续将会推高靶点赛道的拥挤度。

与此同时,血液瘤管线EMB-06(BCMA/CD3 TCE)同样面临激烈竞争。强生Tecvayli(BCMA/CD3)已全球获批,同赛道Talvey(GPRC5D/CD3)亦构成MM双抗矩阵;国内恒瑞、信达、亿腾嘉和管线均进入II期或III期;而岸迈EMB-06在R/R MM仅处于I期,样本规模有限。虽海外权益已授权Candid,但国内MM市场将直接面临Tecvayli等已上市竞品及国产后续管线挤压。

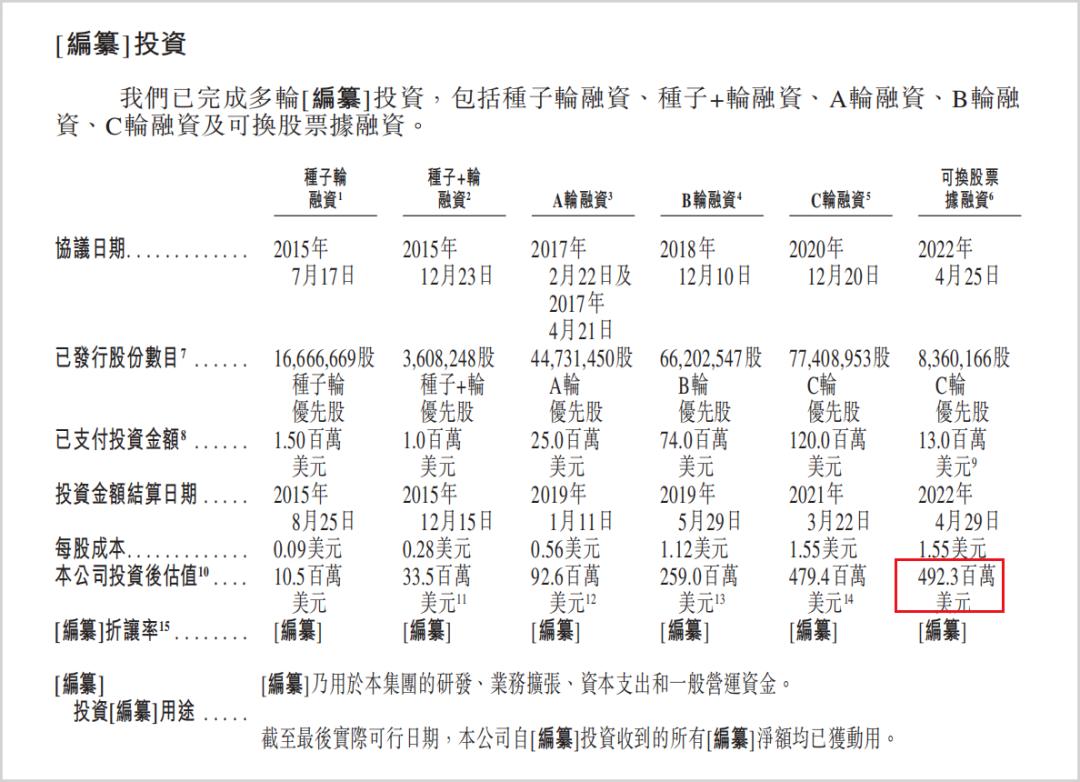

目前在港股市场上,亿腾嘉和、维立志博、德琪医药等和岸迈生物具有业务可比性。而这三家最新的市净率分别为0.78、7.04和3.15,平均市净率为3.66。截至2025年底,岸迈生物的净资产为-24.71亿元,若加回27.73亿元的可转换可赎回优先股,则净资产约为3.02亿元,对应的估值约为11亿元左右,与公司超30亿元(4.923亿美元)的一级市场估值相差甚远。

▲投后估值情况,来源:招股书

想要长久发展,岸迈生物管理层必须解决如何能快速成长为一家能自我造血的企业,并在激烈竞争中脱颖而出等关键问题。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。