无锡新能源独角兽冲刺IPO!股东宁德时代撑起3/4收入 独角兽ipo新三板60亿 新能源独角兽企业名单

2026年6月23日,东恒新能源正式向港交所递交招股书。此次上市的联席保荐人为中金公司与东兴证券(香港)。

【港股价值线】研究东恒新能源作为全球第三大新能源导电碳材料龙头,凭借碳纳米管浆料放量实现业绩强势反转,并与宁德时代深度绑定,正通过大幅扩产抢占高壁垒赛道。

东恒新能源是中国内地领先的新能源导电碳材料科技公司,专注于高性能导电碳材料的研发、生产及销售。

据 弗若斯特沙利文数据,按2025年收 入计,东恒新能源在全球新能源导电碳材料市场所有制造商中排名第三,在中国制造商中排名第二,全球市场份额为5.1%。

东恒新能源在报告期间,收入主要来自导电碳材料产品的销售。

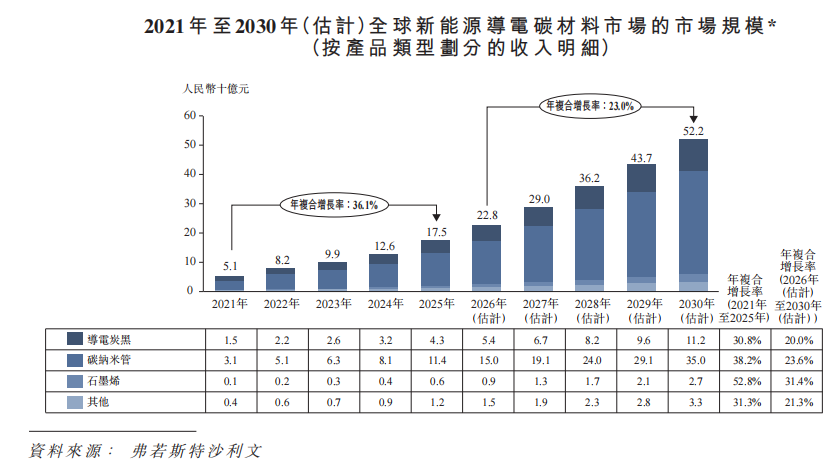

新能源是导电碳材料最大的下游应用领域,2025年按收入计占全球导电碳材料市场约45%。全球新能源导电碳材料市场规模由2021年的51亿元增长至2025年的175亿元。

在持续电气化趋势及储能需求扩大的支撑下,全球新能源导电碳材料市场预计将于2030年进一步增长至522亿元。

在行业上,该行业还存在较高的进入壁垒,一是技术壁垒,导电碳材料对导电性及稳定性要求极高,需长期积累;二是客户资源壁垒,下游动力电池企业对材料安全性要求严格,资质认证流程漫长;三是供应链壁垒,下游客户倾向于优先选择具备成熟且具韧性供应体系的供应商。

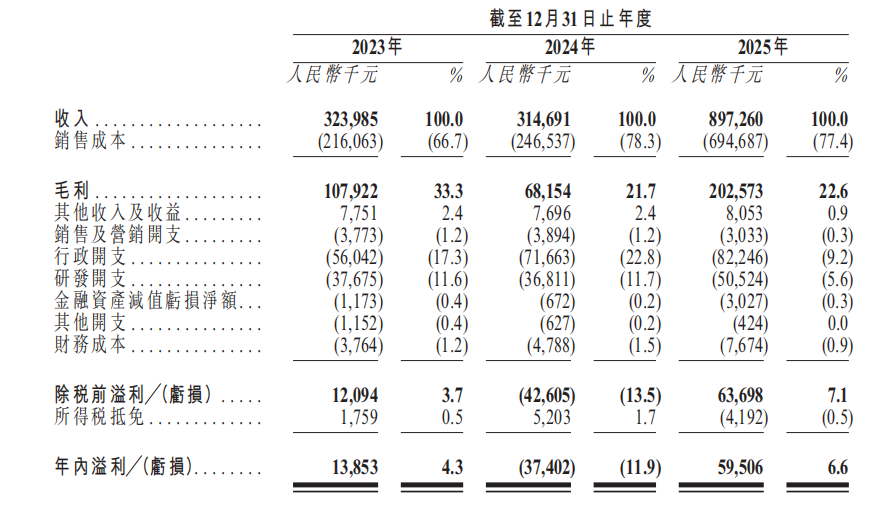

东恒新能源营业收入由2023年的3.24亿元增加至2025年的8.97亿元,年复合增长率约为66.4%。

在净利润方面,东恒新能源于2023年近利润为1385.3万元,2024年受海外高毛利产品销售减少及自贡基地行政开支增加影响,亏损3740.2万元;2025年随着市场需求回升,东恒新能源净利润大幅扭亏为盈至5950.6万元。

在2023年至2025年(报告期),东恒新能源经营活动所得现金流量净额分别为420万元、5890万元及2.48亿元。2025年东恒新能源现金流的大幅改善主要得益于业务显著增长带来的应付账款增加。

报告期,东恒新能源海外收入占比逐年下滑,2023年至2025年东恒新能源海外销售收入分别为1.38亿元、9230万元及6050万元,占总收入的比例从42.5%跌至6.7%。

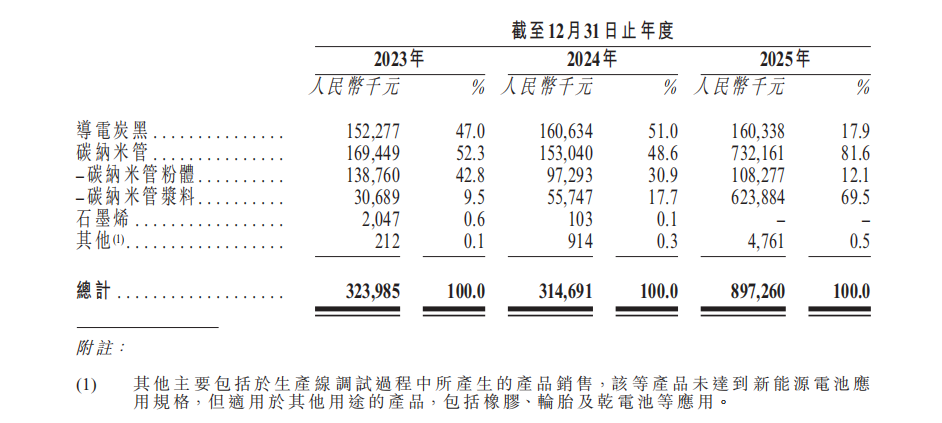

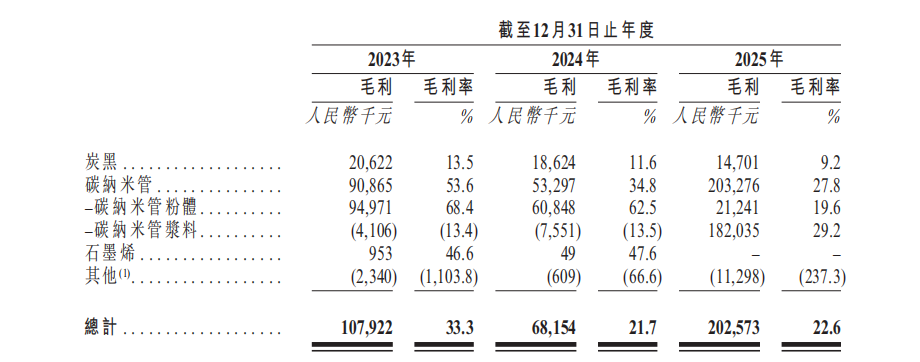

报告期,东恒新能源产品结构发生显著变化。东恒新能源碳纳米管相关产品收入占比从2023年的52.3%提升至2025年的81.6%,其中碳纳米管浆料贡献最大增量,2025年收入达6.24亿元,占总收入的69.5%。东恒新能源传统导电炭黑收入占比则从2023年的47.0%下降至2025年的17.9%。

东恒新能源采用直销模式,客户主要为全球头部新能源电池制造商。

2023年至2025年,东恒新能源毛利分别为1.08亿元、6815万元及2.03亿元,毛利率分别为33.3%、21.7%及22.6%。

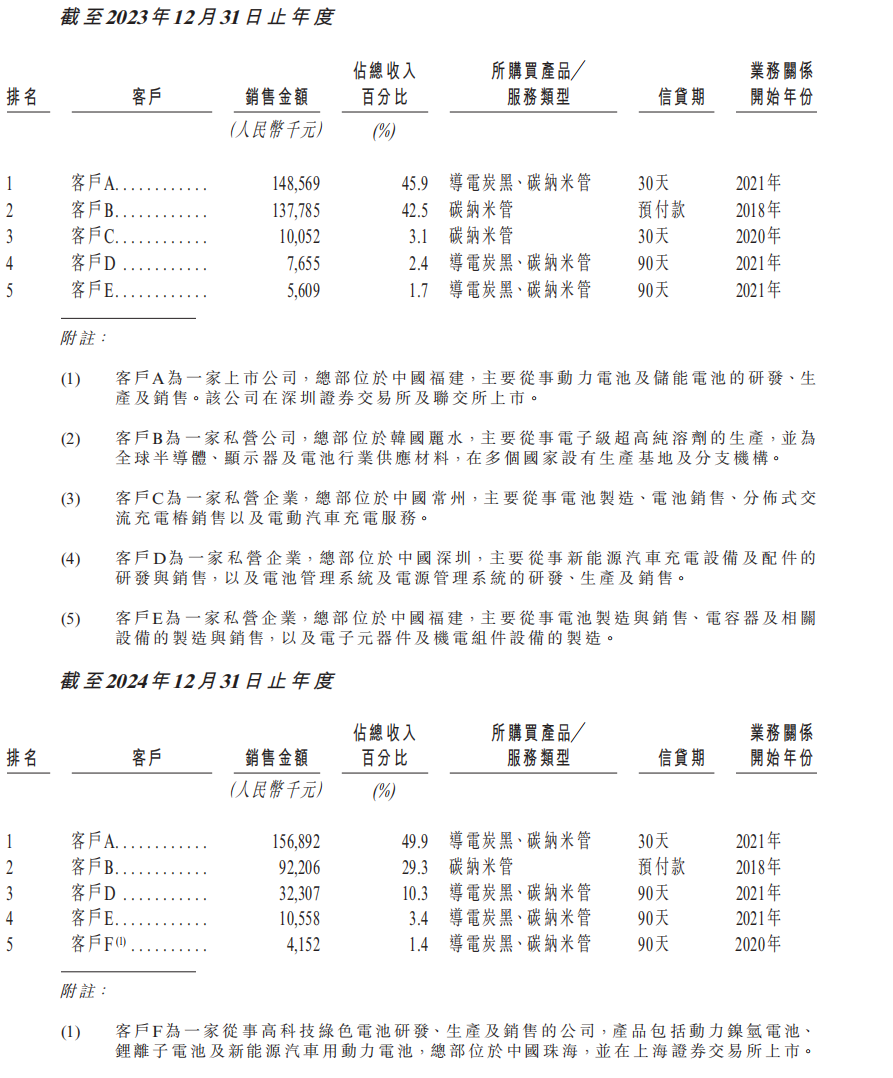

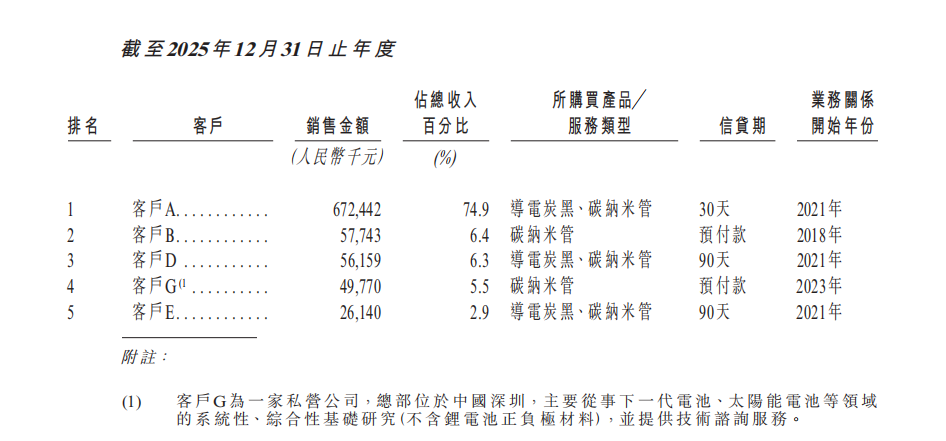

在报告期,东恒新能源客户集中度极高。2023年至2025年,东恒新能源前五大客户收入占比分别为95.6%、94.2%及96.1%。

其中,最大客户宁德时代的收入占比从45.9%攀升至74.9%。宁德时代同时也是东恒新能源股东,通过问鼎投资持股4.17%。

供应商方面,2023年至2025年,东恒新能源来自前五大供应商的采购额占比分别为75.3%、68.6%及71.0%;来自最大供应商的采购额占比分别为43.0%、40.8%及33.9%。

作为科技公司,研发开支是东恒新能源核心费用。2023年至2025年,东恒新能源研发开支分别为3767.5万元、3681.1万元及5052.4万元。东恒新能源销售开支则保持在较低水平,2025年为303.3万元。

截至2023年至2025年12月31日,东恒新能源贸易应收款项及应收票据分别为1.29亿元、1.40亿元及7.76亿元。2025年东恒新能源应收账款的大幅增加与当年业务的显著增长相匹配。

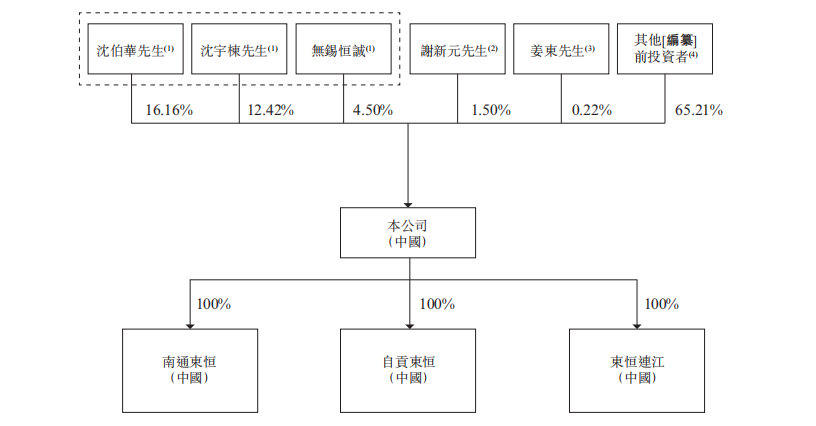

东恒新能源实际控制人为沈伯华与沈宇栋父子。沈伯华先生 持有16.16%的股份,沈宇栋先生 持有12.42%的股份。父子二人合计持有公司28.58%的股份。

东恒新能源是由沈伯华、沈宇栋父子于2011年共同创立。现年65岁的董事长沈伯华曾服兵役5年,退役后进入无锡市第十棉纺织厂工作,后于2000年创立东恒纺织,并于2009年带领企业转型进入新能源材料领域。

39岁的总经理沈宇栋24岁即参与创业,父子二人形成了“战略+执行”的互补管理架构。

在IPO前,父子二人及其控制的无锡恒诚合计持有东恒新能源约33.07%的股份,为单一最大股东集团。

2021年6月,东恒新能源采纳了员工激励计划,通过无锡恒诚作为员工持股平台,覆盖了32名现任员工。

东恒新能源上市前经历了多轮融资,包括2018年B++轮、2020年C轮、2021年D轮及D++轮、2023年E轮等,投资方包括兴业基金、晨道资本(宁德时代关联基金)、深创投、源码资本等。

2022年8月,东恒新能源C轮融资后投后估值约为30亿元。截至最后实际可行日期,东恒新能源已发行股本为64,473,163股,每股面值人民币1.00元。

在风险方面上, 东恒新能源 客户集中度极高的风险,绝大部分收入来自数目有限的客户,2025年对宁德时代的依赖度高达74.9 %。

若主要客户因业务策略、财务状况或采购政策变动而减少或终止采购,将对东恒新能源的收入、现金流及盈利能力产生重大不利影响。

还有盈利能力波动与现金流风险,东恒新能源在报告期间曾产生 亏损净额及经营现金流出净额。

东恒新能源的未来盈利能力取决于现有业务扩展、竞争格局及宏观经济环境,未来可能继续产生亏损或负现金流,并需要寻求外部融资以支持营运。

再看全球运营与贸易合规风险,东恒新能源的全球营运须遵守适用的制裁、出口管制及贸易法规。

近年来东恒新能源海外销售收入占比从42.5%大幅下滑至6.7%,任何合规问题或法规的不利变动均可能对东恒新能源的业务造成重大不利影响。

来源/港股价值线