扣非净利三年连降、负债或激增超3倍:兆丰股份14亿元押注人形机器人丝杠风险凸显 扣非净利润翻倍增长 扣非净利润三年为负会戴帽吗

本文来源:时代商业研究院 作者:郝文然、韩迅、实习生杨弘阳

来源|时代商业研究院

作者|郝文然、韩迅、实习生杨弘阳

编辑|韩迅

2026年的人形机器人赛道正从概念走向现实。特斯拉Optimus首条量产产线进入现场验收测试阶段,宇树科技科创板IPO刷新审核纪录。

产业催化之下,汽车轮毂轴承企业兆丰股份(300695.SZ)于6月23日抛出14亿元可转债预案,拟将11.04亿元投入“具身智能机器人和汽车智驾高端精密部件产业化项目”,2.96亿元投向“精密传动模组建设项目”。项目达产后,将新增年产50万只人形机器人滚珠丝杠、100万只人形机器人滚柱丝杠、150万只智能驾驶转向系统丝杠及600万只智能驾驶制动系统丝杠的产能。

以其2025年全年营收7.05亿元为参考,兆丰股份本次募资规模相当于两年营收之和,而同期该公司扣非归母净利润已从2023年的1.82亿元降至0.95亿元,2026年一季报更降至1329万元,同比下降41.32%。在核心主业持续萎缩的关口,这场转型是基于产业逻辑的战略布局,还是由财务压力倒逼的赛道切换,值得深入审视。

主业萎缩、负债或增超3倍,短期利润面临侵蚀压力

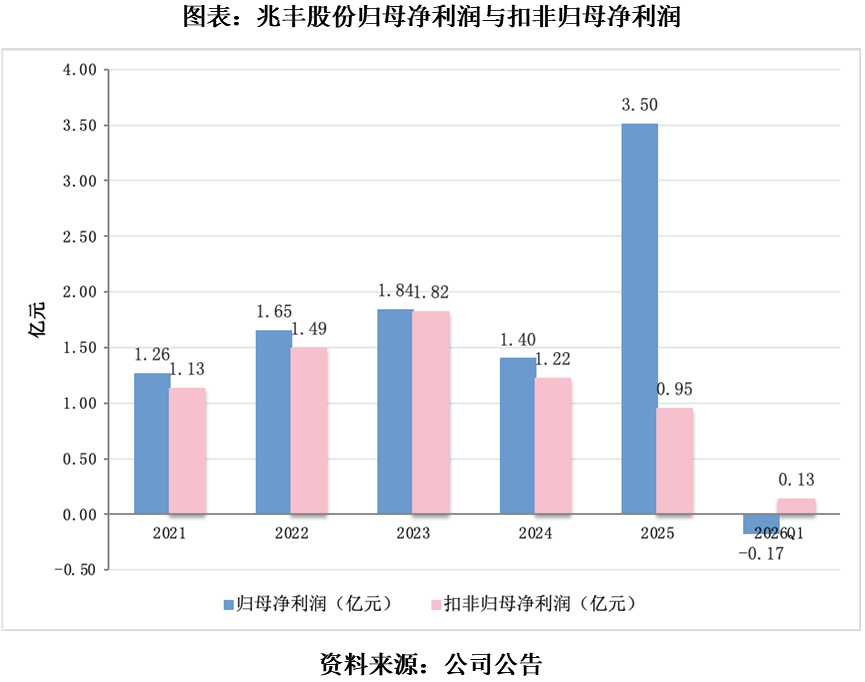

兆丰股份2025年年报呈现出一组反差极大的数据:全年归母净利润高达3.5亿元,同比增长150.90%,但同期扣非归母净利润仅9512.54万元,同比下降22.25%。归母净利润与扣非净利润之间约2.55亿元的差距,源于公司通过产业基金持有的奇瑞汽车股份公允价值变动收益——当期确认公允价值变动损益2.7亿元,占利润总额的66.23%。

剥开公允价值变动的“外衣”,兆丰股份的主业盈利能力已连续三年下滑。2023年至2025年,其扣非归母净利润从1.82亿元降至1.22亿元、再降至0.95亿元,几近腰斩。

这种盈利结构在2026年第一季度暴露了风险。因奇瑞汽车公允价值下降,兆丰股份2026年第一季度归母净利润转为-1654.76万元;扣非后实际盈利1328.86万元,也同比下降41.32%。该公司在一季报中解释,扣非净利润下滑系美元汇率下行导致汇兑损失增加、存款资金减少导致利息收入减少,叠加应收账款坏账准备及存货跌价准备计提增加所致。

兆丰股份的盈利水平明显下滑,2025年毛利率为28.16%,同比下降3.57个百分点;经营活动现金流净额1.29亿元,同比下降44.85%;应收账款3.38亿元,占归母净利润的96.47%;境内收入虽同比增长30.86%至4.50亿元,但境外收入同比下滑20.54%至2.56亿元。该公司赖以起家的海外售后市场正在萎缩,而国内主机市场“产品价格相对较低,拉低了产品整体均价和毛利率水平”。

在这样的财务基础上,本次14亿元的募资规模与兆丰股份现有资产体量之间的错配问题较为突出。截至2026年一季报,该公司账面资产负债率12.95%,货币资金6.89亿元,资本结构相当健康。但14亿元可转债一旦落地,其负债将从4.30亿元激增至约18.30亿元,资产负债率将飙升至约55%,债务水平大幅提升。与此同时,新增债务产生的财务费用和在建工程转固后的折旧摊销将对本已微薄的主业利润形成压力,而丝杠业务尚无明确的规模化订单,难有利润,导致该公司短期存在亏损的风险。

兆丰股份在同日披露的《关于向不特定对象发行可转换公司债券摊薄即期回报、采取填补措施及相关主体承诺的公告》中亦明确提示了本次发行对即期回报的摊薄风险。在两年建设期内,新业务难以贡献收入,而利息和折旧压力将集中释放。

值得一提的是,兆丰股份选择押注人形机器人赛道,源自一场募投项目的方向变更。2025年12月,该公司将“年产30万套新能源车载电控建设项目”剩余募集资金中的1亿元,改投具身智能机器人和汽车智驾高端精密部件产业化项目。原项目被放弃的原因是“新能源汽车车载电控产品技术迭代迅速,产品型号快速更新导致售价下滑”。一个因技术迭代快、售价下滑而被放弃的项目,被替换为一个技术壁垒更高、风险更大的人形机器人丝杠项目,这一决策的审慎性值得关注。

“技术同源”难成立,至今年5月仍无实质性进展

财务因素之外,本次募资最大的风险在于兆丰股份切入新赛道的技术能力。

兆丰股份主营业务为汽车轮毂轴承单元、分离轴承等汽车底盘精密零部件的研发、生产与销售,产品供应长安汽车、吉利汽车、奇瑞汽车、零跑等国内主流整车厂及欧美售后市场。根据该公司公告,轮毂轴承与精密丝杠在“材料体系、热处理窗口、螺纹及滚道磨削、超精加工、动态预紧控制等方面具有高度的同源性”。这一表述存在一定依据——两者同属精密传动部件,在材料和基础加工工艺上确有部分重叠。

然而,汽车轮毂轴承与行星滚柱丝杠的技术要求存在本质差异。轮毂轴承属于车用零部件,核心追求是规模化生产、成本控制和耐用性,其精度要求通常在微米级。而行星滚柱丝杠的传动误差需控制在8至18微米(C3至C5级),表面粗糙度要求0.1至0.4微米——两者所依赖的加工体系、设备能力和工艺控制逻辑完全不同。

最大的技术分野体现在加工工艺上:轮毂轴承的核心工艺是车削、磨削和超精加工,主要针对套圈和滚动体的外圆、内圆及滚道,精度控制建立在成熟的自动化产线和大批量标准化生产之上;而行星滚柱丝杠的最大加工难点在于内螺纹,磨削是目前加工高精度内螺纹唯一有效的方式。在反向式行星滚柱丝杠螺母这种大长径比内螺纹磨削中,砂轮磨杆呈细长悬臂状态,极易因弱刚度引起颤振,严重影响精度与效率。此外,长螺母具有微螺距、硬齿面、小孔径内表面成形等特点,其精密磨削涉及砂轮修整、受力变形、磨削工艺等一系列复杂问题——这些工艺难题,都是以轮毂轴承为主业的兆丰股份从未真正面对过的。

兆丰股份的实际进展进一步验证了上述判断。该公司于2024年设立子公司兆丰智能装备布局丝杠业务,但截至2024年末,该子公司“处于成立初期,尚未开展经营业务,也尚未产生业务收入”。该公司在投资者互动平台上表示,将“基于德国SMS公司成熟的高精度螺纹磨削装备解决方案”推进国产化,但未披露任何有关设备采购合同或产线建设的进度情况。在2026年4月业绩说明会上,该公司表示丝杠产品“处于送样、小批量试制阶段”;之后在5月的股票交易异常波动公告中,其更明确表示“行星滚柱丝杠研发及样品试制处于初期阶段,尚未取得实质性进展”。

与同行动态对比,兆丰股份的进度明显落后。双林股份(300100.SZ)通过自主研发已解决设备瓶颈,一期10万套量产线于2026年5月具备量产能力;北特科技(603009.SH)上海嘉定基地已小规模投产,江苏昆山基地主体工程已完工;新剑传动年产100万台行星滚柱丝杠产业化项目主体结构已于2025年末完工,预计2026年第三季度试生产。

三家领先企业均未正式大规模投产,这一现象折射出了更深层次的问题——需求侧尚未给出足以支撑大规模量产的确定性订单。

综合多方观点,2026年全球人形机器人出货量预期在10万~20万台区间。以单台人形机器人需配置14个行星滚柱丝杠计算,10万~20万台出货量对应丝杠需求在140万~280万根。而仅北特科技(340万套)、新剑传动(100万台)、双林股份(100万套)三家的规划产能合计已超过540万套,远超280万根的需求上限,此外,还有绿的谐波(688017.SH),恒立液压(601100.SH)等更多布局者,产能过剩的风险真实存在。

对兆丰股份而言,这意味着更为严峻的局面:作为后来者,不仅要面对技术与量产进度的落后,更要进入一个供大于求的竞争红海。当先行者已具备随时投产的条件却仍在等待需求信号时,兆丰股份连设备采购和产线建设都尚未披露实质性进展。需求前景固然存在,但竞争窗口正在收窄,后入局者的投资回报率面临更大不确定性。

无缘头部客户,百万级丝杠产能如何消化?

数百万丝杠产能达成后,兆丰股份是否有能够与之匹配的消化渠道?答案似乎并不乐观。

在产业链布局方面,兆丰股份参股了乐聚智能(2.58%)、开普勒(2.17%)、云深处(0.51%)等机器人厂商。2025年10月与乐聚智能成立合资公司浙江兆聚智能有限公司(兆丰持股80%、乐聚持股20%);同月与德国Neura Robotics的中国子公司纽鼐机器人签订战略合作框架协议。

但这些参股和合作的实际价值有待评估。乐聚智能2025年全尺寸人形机器人Kuavo系列销售577台,支撑其出货量排名的主要是中小型教育机器人Roban与Aelos系列,合计销售4079台。Kuavo系列2025年实现销售收入1.77亿元,占主营业务收入近70%。年销量不足600台全尺寸机器人的公司,对丝杠的实际需求量有限。开普勒、云深处等参股公司主攻四足机器人或其他方向,对行星滚柱丝杠的需求可以忽略不计。

与德国Neura Robotics的合作则同样缺乏落点。Neura Robotics已完成1.2亿欧元融资,订单总额超10亿欧元。但兆丰股份与纽鼐的协议公告明确提示“本次签订的协议仅为意向性框架协议,并未有产生实质性业务及订单”。截至2026年4月业绩说明会,该公司多款丝杠产品处于客户送样阶段,部分已通过性能测试并进入小批量试制阶段。但公开信息中,未见与特斯拉、宇树科技等头部整机厂存在直接订单或定点绑定。

换言之,兆丰股份的“朋友圈”虽广,却均非一线机器人厂商,含金量有限,而且迄今为止也未有任何实质性订单,从产能扩张到业绩转化之间存在明显断裂。

横向对比更能说明问题。拓普集团(601689.SH)2025年年报首次将“机器人执行器”作为单独业务板块披露,然而全年收入仅1359.11万元,占公司营业收入的0.05%。三花智控(002050.SZ)2025年年报中,仿生机器人机电执行器业务仍停留在“研发、试制、迭代、送样”的表述,迟迟未能落地转化为实质性订单。两家均为特斯拉Optimus核心供应商——拓普集团为直线/旋转执行器总成独家一级供应商,三花智控为旋转执行器总成独家一级供应商——在如此强的客户绑定下,人形机器人业务至今仍未形成规模收入。

相比之下,兆丰股份既无头部客户订单,也无规模化销售经验,其百万只级产能规划的兑现前景,更加不容乐观。

核心观点:融资节奏超前于业务进展,短期面临业绩侵蚀,长期受制于技术与订单双重短板,转型风险较大

兆丰股份以14亿元可转债押注人形机器人丝杠,在产业催化之下看似顺势而为,但深入拆解后可见三重断层:主业扣非利润持续下滑、14亿募资将令负债激增3.3倍,财务压力与转型投入形成错位;轴承与丝杠在精度要求和加工工艺上存在本质差异。截至2026年5月,该公司仍处于研发初期,技术积累与产能规划之间落差明显;参股公司体量有限、头部客户订单缺失,百万只产能缺乏消化通道。拓普集团、三花智控等特斯拉核心供应商的人形机器人业务至今收入微薄,后入局的兆丰股份前景更不乐观。行业前景可期,但个体兑现之路充满不确定性。

(全文4028字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。