"牛市旗手"正被外资抛弃?打造航母券商任重道远 透析我国证券行业五大背离

作者:杨成长、龚芳、袁宇泽

来源:申万宏源(4.800, 0.01, 0.21%)研究政策研究室

近年来伴随资本市场改革创新,证券行业迎来快速增长,但与此同时我们发现证券行业在二级市场逐渐被忽视,这与行业快速发展的态势形成明显背离。与此同时,近年来证券行业发展还呈现出一系列背离现象,如资本扩张速度与收入增速、利润增速相背离,行业收入增长点与本源业务相背离、行业创新方向和增长驱动力相背离等。

引致上述背离的原因在于行业在金融体系中的定位还不够清晰,一味的规模竞争导向下,证券公司的转型发展缺乏战略定力,在最能体现投资银行专业性的专项服务能力上还明显不足等。

为打破行业增长的天花板,接下来证券行业要从明确自身在金融体系中的生态定位出发,坚持本源创新、主业创新,打破泛创新困局,坚持战略定力、夯实基础,培养四大专业能力;同时证券行业的高质量发展也需要持续完善外部监管及制度约束机制。

1

近年来证券行业发展呈现五大背离

1、行业在金融体系中的定位与二级市场表现相背离

2018年中央经济工作会议明确资本市场在经济运行中具有牵一发而动全身的作用,近年来在“建制度、零容忍、不干预”九字方针下,资本市场基础制度体系持续完善,证券公司作为资本市场最重要的中介机构和直接投融资服务商正迎来前所未有的发展机遇。在注册制改革全面推进、资本市场机构化加速的趋势下,证券公司投行业务、投资管理及机构销售交易等业务空间正逐步打开。证券行业作为金融体系中最具活力、最具人才吸引力和业务想象空间的行业,理应获得市场投资者的认可。但与之相悖的是,近年来证券行业在二级市场表现持续低迷,这主要体现为:

一是行业估值水平低,H股破净成为常态。当前H股中资券商股中除了两家头部公司以外全部破净,截至4月下旬中资券商股PB中位数仅约为0.6倍,这在一定程度上说明除少数头部公司外,大部分证券公司在二级市场正逐渐被外资抛弃。

二是部分大型证券公司估值与流量型机构估值出现较大背离。当前A股多家头部证券公司PB估值接近1甚至破净,而以流量型为主的东方财富(31.310,-0.11, -0.35%)当前PB接近7.8倍,2020年初以来股价涨幅超过130%,市值已排名行业第二。

三是过往证券行业的顺周期特征弱化,在最近一轮机构投资者拥抱核心资产中,证券公司被剔除在核心资产之外。公募基金年报显示其持有申万二级证券行业的流通股占公募基金总持股的占比由2019年中的4.54%下降至2020年底3.67%的水平,而申万二级证券行业的主动偏股公募基金重仓占比下降至历史底部位置(0.87%);2020公募基金年报与中报相比增配幅度前50股票中证券公司只有东方财富;在二级市场震荡上行的趋势下,2020年全年Wind券商指数上涨20.3%,未跑赢沪深300指数(5321.088, -17.15, -0.32%)(5321.0886, -17.14, -0.32%)(涨幅27.2%)。

2、行业资本扩张速度和收入增长速度背离

2012年行业创新大会以后,证券公司融资渠道相继打开,行业发展进入快速资本扩张阶段。过去十年行业总资产和净资产分别从1.9万亿元和0.6万亿元增长至8.9万亿元和2.3万亿元,年均复合增速分别达到16%和15%。从大型证券公司来看,前十大证券公司2015年来通过多地上市、再融资等方式快速补充资本。2015-2020年间前十大证券公司中共有5家完成A股IPO、6家完成H股IPO、1家完成GDR发行、5家完成A股定增、1家完成A股配股、5家完成H股增发。与2014年末相比,2020年末前十大证券公司合计净资产增长了173%,增幅超过200%的便有5家。

与资本扩张相背离的是近年来行业营业收入的增速有所放缓,并未呈现出与资本规模同步扩张的态势。过去十年行业营业收入仅从1899亿元增长至4485亿元,年均复合增长仅9%,低于同期行业资产规模增速。前十大证券公司中,过去6年间除中信证券(26.180, 0.26, 1.00%)外,其余9家营业收入增速均明显低于净资产增速。

3、行业收入增速和利润增速背离

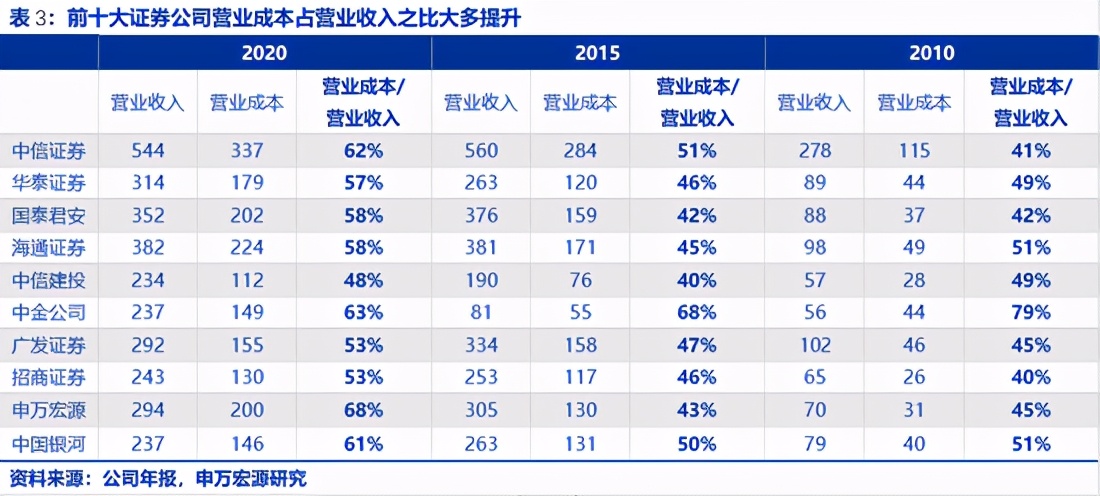

与行业资产规模及营业收入的相对高速增长相比,近年来行业利润增速明显放缓,收入利润率持续下滑。2016-2020年行业营业收入增长了约1200亿元(累计增长36.7%),但净利润仅增长了约340亿元(累计增长27.6%)。从全行业的收入利润率来看,2010年行业收入利润率维持在40%以上,除2015年个别行情以外,近年来行业收入利润率持续下滑至近1/3的水平。收入增速与利润增速相背离的现象在大型证券公司上表现的更为显著,总成本上升速度普遍快于总收入上升速度。前十大证券公司中8家2020年的营业成本占营业收入之比高于2010年,1家维持基本持平,只有1家公司因为业务结构的调整出现了成本收入比的降低。

4、行业收入增长点与本源业务出现背离

从证券公司的本源业务来看,投资、融资及交易是证券公司的三大基础功能,与此相关的资产管理、投资银行及销售交易业务是证券公司最重要的三大业务支柱。当前证券公司其余业务大多是本源业务衍生出来的,如由融资和投资需求而衍生出的交易、借贷及股权投资业务等。从境外投行的发展经验看,高盛在2017年将财富管理从资产管理分离出来之前一共就分为三大业务条线:投资银行业务、资产管理业务和以做市等交易业务为主的全球市场业务,2020年投资银行条线贡献了21%的净收入,资产管理条线贡献了18%的净收入(若按照2017年之前的口径,包含消费者和财富管理的资产管理条线贡献了31%的净收入)。又如摩根士丹利2020年投资银行和资产管理业务净收入贡献分别达到16%和22%。

但近年来上述本源业务对我国证券行业整体营收的贡献并不显著。从行业收入结构来看,投资银行业务除了2020年受益于注册制试点下业务扩容带来的收入增长外,在其他年份并没有明显的增长,而资产管理业务近年来对行业营业收入的贡献更低。2020年证券行业4485亿元营业收入中投资银行业务净收入仅672亿元,资产管理业务净收入仅300亿元,两者合计收入占比仅为22%,近年来推动行业营收快速增长的在一定程度上都是非本源业务。

5、行业创新方向和增长驱动力出现背离

自2012年行业创新大会以来,证券行业在诸多方面进行了创新探索。如发展互联网经纪商,前些年行业学习美国互联网经纪商财富管理转型经验的热情高涨,将嘉信理财视作标杆,国内典型流量型证券公司业绩和市值的快速增长也使互联网经纪商被视作中小证券公司实现弯道超车的路径。后续随着“一人多户”政策的推出、网上开户普及以及轻型营业部设立的放开,证券公司加速跑马圈地,加大营业部的设置和投资顾问团队的组建,引致行业佣金争夺白日化,传统经纪业务佣金率逐年走低,从2011年的万八左右下降至近两年的万三以下,跑马圈地式的扩张已难以带来经纪交易佣金的持续增长。

如快速发展信用类的资本中介机构,2012年后以股票质押和融资融券为代表的资本中介业务快速发展,一度成为证券行业重要的收入增长点。经历短期快速增长后,当前融资融券余额规模占市值之比回落至2%左右,股票质押在快速增长后也演变成行业重大风险源之一,2018年10月市场低点时股权质押面临警戒线的市值占比接近3%,其中面临平仓线的市值占比超过2%,不少证券公司触雷,行业普遍增加计提,优化资产配置结构,压缩该业务规模。

如快速发展的通道型资产管理业务,在2012年资产管理“一法两则”修订后,证券公司各类通道型资产管理业务快速发展,行业管理客户总资产规模从2011年2819亿元翻倍式增长至2016年近17.8万亿元的水平,随后在“资管新规”的规范要求下又压缩至目前约10.5万亿元。短期内快速膨胀的通道业务隐藏着巨大的嵌套、交叉风险,成为2018年左右影响金融市场的主要风险源。

再如开拓黄金业务、汇兑业务,打造“金融超市”的思路,受海外大型金融机构打造“金融超市”思路的影响,国内证券公司也曾尝试在分业经营的基础上最大程度地满足客户多样化金融产品配置需求,为客户提供一站式服务,如2013年起多家证券公司启动贵金属自营业务成为上海黄金交易所会员,推出黄金交易业务,又如2019年起多家证券公司获得结售汇试点资格,开展外汇即期交易及衍生品交易。整体来看,上述创新大多尚未形成行业新的盈利来源,并且部分蜂拥式的创新最后大多演变成行业风险的集聚点。

来源:券商中国