海量财经丨鸣鸣很忙港股IPO在即,“六审六检”之下何以品控问题频出?

海报新闻记者 孙来彬 报道

近日,湖南鸣鸣很忙商业连锁股份有限公司(下称“鸣鸣很忙”)启动全球招股,迈出其香港IPO的关键一步。

数据显示,2025年前9个月,公司实现收入463.71亿元,同比增长75.2%;经调整净利润18.10亿元,同比大幅增长240.8%。

招股书中最引人注目的亮点之一是其对2025财年的利润预测。基于截至2025年9月30日的经审核业绩及第四季度的管理账目,公司预计2025年度母公司拥有人应占综合利润将不少于23亿元人民币。

不过,这家拥有19517家门店,GMV高达661亿元的量贩零食第一股(截至2025年9月数据),高速扩张背后暴露出的食品安全等问题,正引发投资者关注。

记者查询发现,截至2026年1月25日,鸣鸣很忙旗下“赵一鸣零食”与“零食很忙”两大品牌在“黑猫投诉”平台累计收到消费者投诉2100余起,部分消费者投诉其食品安全问题,比如出现黑色薯片、零食中有异物、面包发霉等,还有消费者投诉其店员服务态度差、零食称重不准等问题。

鸣鸣很忙产品品控问题在监管部门屡次检查中暴露无遗。有媒体报道,多地市场监管部门自2024年以来多次通报其门店销售产品存在大肠菌群超标、违规添加食品添加剂等问题。2025年1月,公司还因未依法申报经营者集中行为,被国家市场监督管理总局处以175万元罚款,暴露出其合规管理体系的缺陷。

虽然招股书宣称建立“六审六检”全链条食安体系,并配备品控团队,但是现实与其承诺形成鲜明反差。

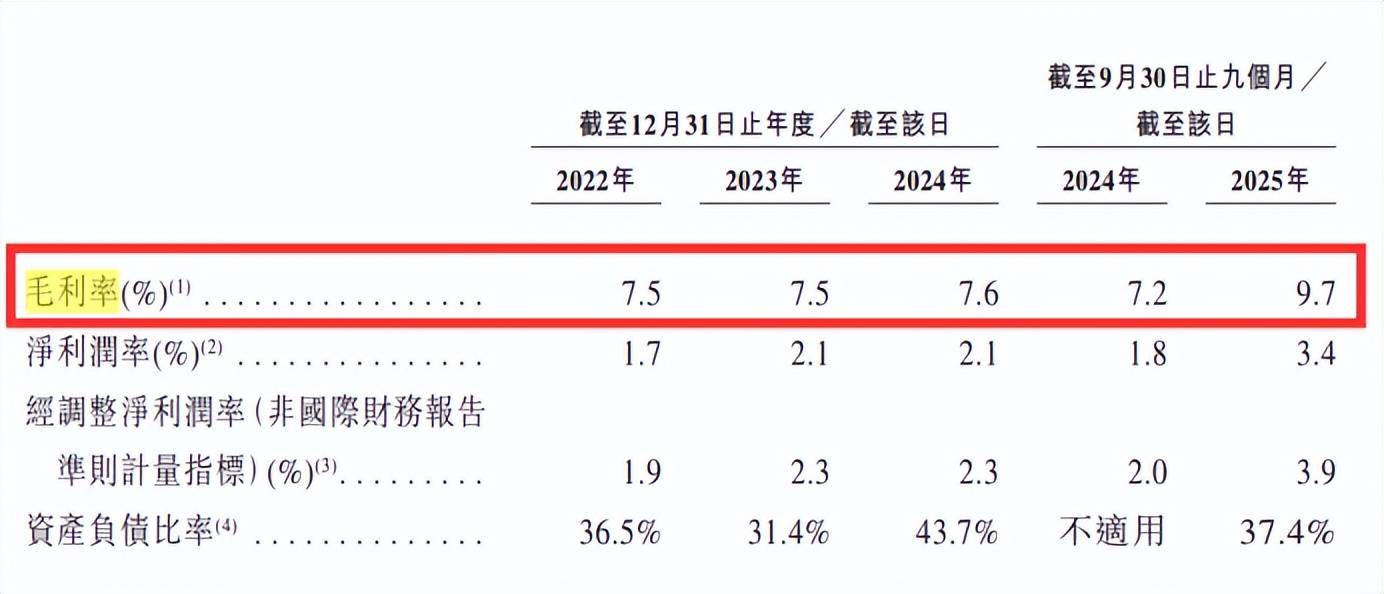

有分析认为,鸣鸣很忙极度依赖加盟模式,19517家门店中有19494家为加盟店,总部对终端管控力相对薄弱。与此同时,鸣鸣很忙毛利率长期维持在7.5%至9.7%,在库SKU数量3997,为保持价格竞争力,公司大量采用白牌代工产品,进一步加剧供应链及品控难度。

低价策略与高速扩张的双重压力下,质量防线频频失守已非偶然。

有业内人士指出,若无法有效解决加盟店管理松散、品控标准执行不到位等结构性问题,即便成功上市,鸣鸣很忙也可能面临品牌声誉持续受损、客诉激增乃至监管重罚的风险。

当然,也应看到资本市场对其价值的认可。此次IPO吸引了包括腾讯、新加坡主权财富基金淡马锡、全球资管巨头贝莱德在内的多家顶级机构作为基石投资者,合计认购1.95亿美元,为其估值提供了强有力的市场背书。

在距离挂牌仅剩数日之际,这场备受关注的IPO,正站在规模神话与信任危机的十字路口。