迪卡侬背叛了工人阶级

在中国市场风光了几年,迪卡侬最终还是没禁住打工人的马屁,在开店和打折之间选择了涨价。

按照第三方统计,2022到2024年,迪卡侬中国产品均价从128提到196元,涨幅52%[1],个别抓绒衣涨幅达100%。

去年,迪卡侬更推出一辆69999元的公路自行车,有种不知道五菱宏光MINIEV官方指导价3.58万的美感。

涨价是个正常的经营决策,消费品公司涨价也不是新鲜事,但迪卡侬的特殊性在于,它是一家以性价比路线起家的运动用品公司,沙县小吃突然要转型Omakase,被消费者骂得晕头转向也能理解。

不是迪卡侬没摆正自己的位置,而是穷鬼之友也有自己的苦衷。

伪装成品牌的经销商

要理解迪卡侬涨价的原因,首先要搞懂迪卡侬的定位。

消费品零售商通常分为两种,一种是纯粹的经销商:用自己的店卖别人的货,比如国内的滔搏体育,80%的收入来自卖耐克和阿迪达斯;二是用自己的店卖自己的货,比如胖东来和山姆,迪卡侬也在此列。

创办之初,迪卡侬是一个纯粹的体育用品经销商,销售阿迪达斯、标志等品牌的产品。迪卡侬的开创性是在城乡结合部开直营大门店,通过大规模采购和高周转模式,压低价格。

迪卡侬创始团队,穿着“À Fond La Forme”(保持健康)T恤

凭借低廉的价格,迪卡侬在法国大本营一炮打响,但也遇到了一个严重的问题:低价破坏了品牌的价格体系。

对大部分消费品来说,产品定价与品牌形象高度绑定,也与经销商体系的稳定运行息息相关。迪卡侬把价格压得太低,相当于躺平的公司里冒出来一个工贼,自然受到抵制,引发品牌方断供。

但迪卡侬也不是等闲之辈,毕竟大家都是找东欧人和东亚人代工,你阿迪达斯能找,我迪卡侬自然也能找。而代工厂没什么品牌形象的包袱,只在乎有没有订单,也乐意给迪卡侬代工。

1996年,迪卡侬开始大力推进自有品牌战略。一方面向上整合供应链,自己把控研发设计和零售渠道,生产交给供应商。“露营地一股”牧高笛就是靠给迪卡侬代工发的家。

另一方面,迪卡侬在产品上采用“低成本分发爆款产品”的思路,说白了就是什么火抄什么,靠规模压缩成本。2012年优衣库轻型羽绒服卖得好,一年后,迪卡侬就推出了便宜100块的同款。

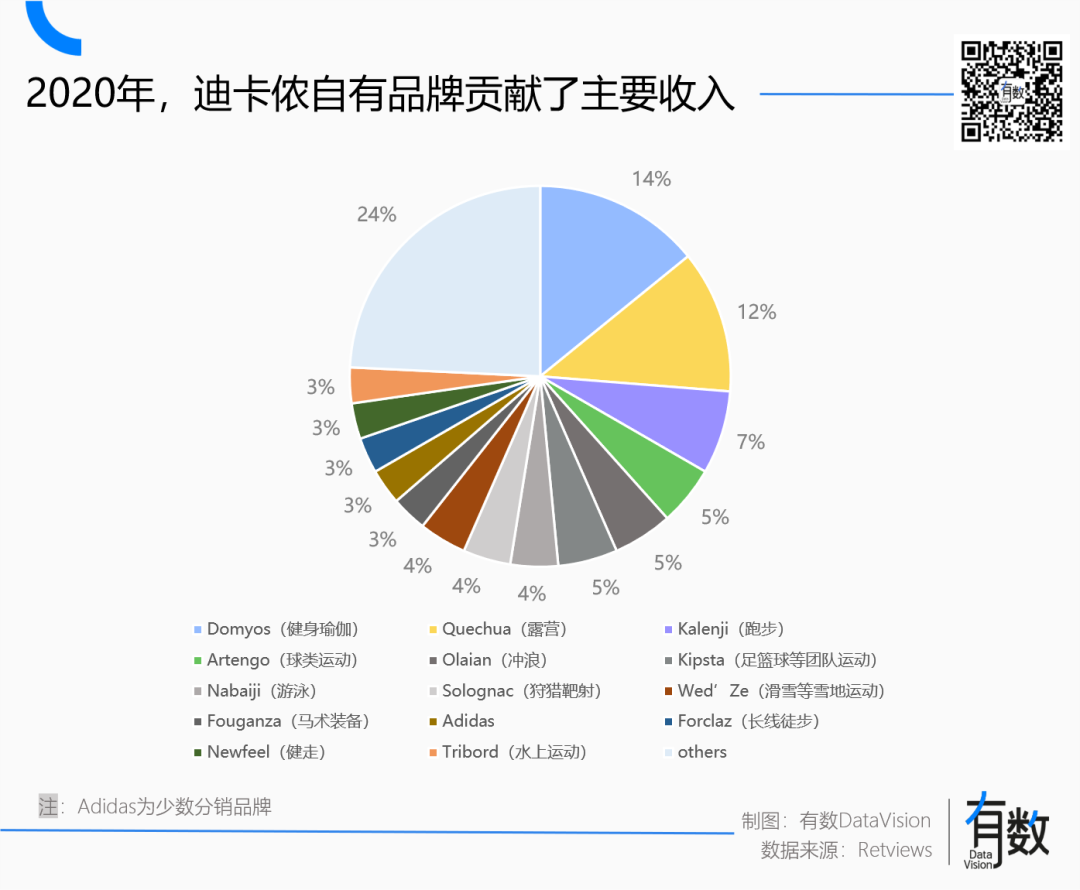

用自营品牌替代第三方是经销商的常见做法,销售额大到一定程度,用自有品牌代替第三方品牌,利润率就更高。Costco的Kirkland、山姆的MM都是所谓“渠道品牌”,但迪卡侬做的更加彻底。

迪卡侬在30多个运动品类里,都划出了对应的自有品牌,每个品牌还划分出不同价格带,几乎涵盖了所有运动类别,自有品牌的占比超过90%。

同时,迪卡侬本身的角色是经销商,可以清楚的感知消费市场的需求变化,在很大程度上规避运动服装品牌最典型的死因:库存水位失控。

也就是说,迪卡侬的定位其实是运动服装市场的Costco、伪装成品牌的经销商,通过对供应链的整合和对渠道的把控,迪卡侬建立了自己的核心竞争力:全品类(SKU35000个)+性价比(价格比同行低15%-20%)。

2013年,国内运动品牌普遍遭遇奥运后的库存危机,迪卡侬逆势增长。其高管接受采访时道出了天机[2]:“当其他体育品牌还在辛苦地和供应商讨价还价时,我们可以自己给自己打折。”

2023年,迪卡侬在中国市场迎来巅峰。依靠低廉的价格,门店免费的射箭体验、质保十年的服务水平,迪卡侬荣膺工薪阶层真正的海澜之家、运动领域的麦当劳穷鬼套餐、小红书博主OOTD核心单品。

然而2024年,迪卡侬全球首席客户官Celine Del Genes话锋一转:“要从一家零售商转变成为公认的运动品牌[3]。”

把高端化当救星

去年3月,迪卡侬高调推出了一个“北极星战略(North Star)”,定位是公司史上最大的品牌升级:从大众走向高端,从入门走向专业。

当一个品牌开始嚷嚷升级、聚焦、高端、焕新这些词的时候,它大概率是准备涨价了。

从迪卡侬具体的动作来看,这个战略和大部分高端运动品牌这几年的做法,不能说完全一致,但查重率至少也有80%:

一是重新梳理品牌组合。把数十个自有品牌精简为九大运动品类,同时单独专门成立了公路自行车、跑步、攀岩、狩猎四个专业品牌。其自行车品牌VAN RYSEL还破天荒的赞助了三支车队。

二是强调消费体验,顺便涨价。迪卡侬的门头设计一直主打清仓大甩卖风格,目前已批量换新,门店面积大幅缩小,选址也从城乡结合部转移到市中心。

另外,迪卡侬还请来了Lululemon中国区1号员工主抓营销,成功把高端产品占比提到10%-20%。

上图为城乡结合部门店,下图为今年6月焕新后的新天地店

按照迪卡侬的说法,转型的目的是为了服务专业级运动爱好者,跟涨价没关系。但其中国副总裁拉图尔显然更加坦诚:“我们真的在努力了解中产阶级的需求,并试图回应[4]。”

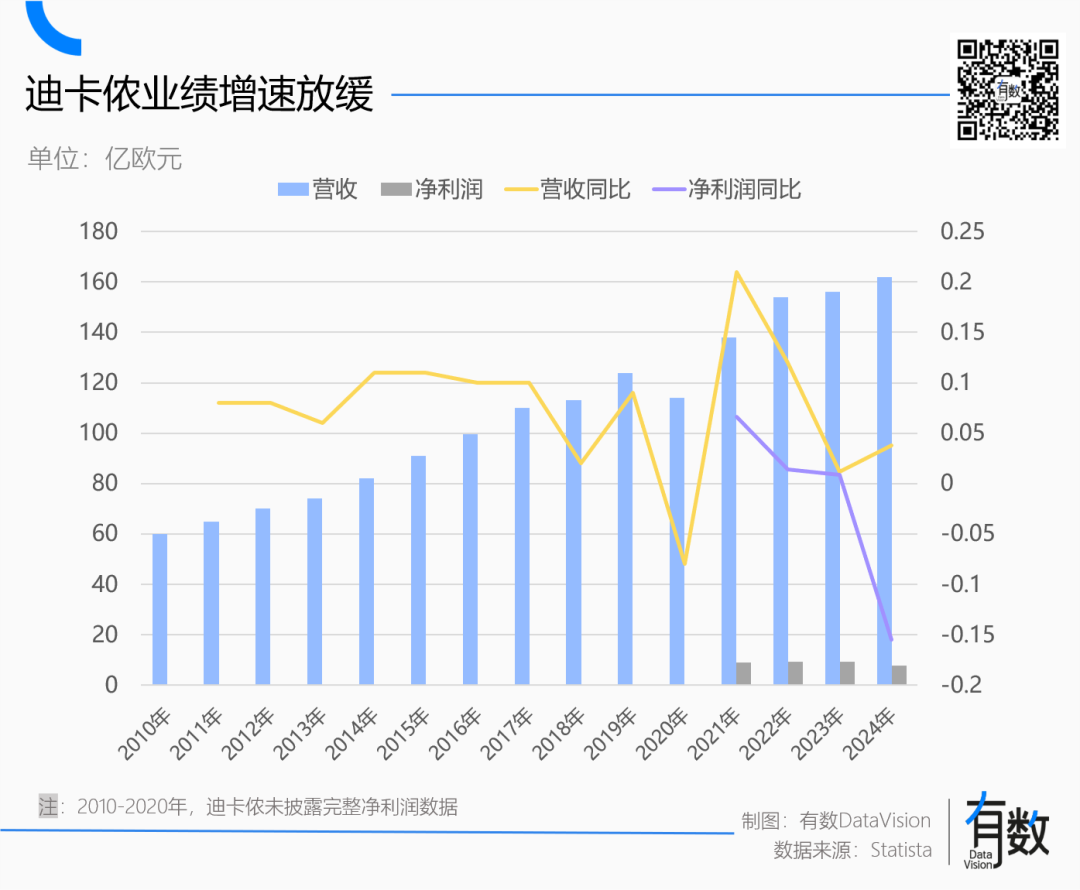

迪卡侬把涨价提上日程,实在也是形势所迫。迪卡侬口碑爆棚的2023年,其经营状况其实已经在变差。

以2021年为分水岭,迪卡侬营收增长接近停滞,利润水平也一路走低——可见夸你的人和买你的人,有时候是完全没关系的两个群体。

原因在于,类似迪卡侬和耐克这类定位大众的品牌,在过去几年遇到了两个强大的敌人:被平替和被细分。

(1)被平替。迪卡侬的低价优势基于供应链整合,设计、营销、门店都自己做,但在中国制造业和拼多多这两个怪物面前,法国的老革命也力有未逮。

背靠发达的供应链,白牌确定了名字、包装就能上路,电商平台的流量又都是现成的,生产和销售层级大大减少,迪卡侬的价格也没有绝对的竞争力。

以迪卡侬曾经的帐篷代工厂牧高迪来说,其冷山2和迪卡侬trek 500几乎一样,价格还更便宜。

左图为天猫,右图为拼多多,迪卡侬最便宜的帐篷199元,并没有价格优势

(2)被细分。当冲锋衣从功能服饰变成了时尚元素,运动本身也就成为了一种彰显个性的价值主张。近年来高增长的品牌,无一例外都是从细分场景切入,通过品牌价值主张覆盖更广阔的人群。

举例来说,Hoka从马拉松圈的“神鞋”起家,其Transport系列主打防滑抓地,一度成了拜登的御用鞋。这种情况下,大而全的耐克、阿迪达斯等品牌,反而成了垂直品类“细分”的对象。

与之类似,迪卡侬品类众多的定位就非常尴尬:向下干不过平替白牌,向上搞不定高端市场。

可见迪卡侬对市场的变化有着非常清醒的认知,在转型上也找对了参考资料、做足了市场研究。

遗憾的是,从大众品牌转型成为高端专业品牌,在运动服装市场几乎没有成功的先例。

近乎不可能任务

近几年崛起的高端运动品牌,在经营上都有一个共同点:从人群转向场景。

大部分运动品牌会按人群结构的划分产品框架,比如不同的年龄、性别、职业和收入水平。新百伦是美国爹的最爱,匡威和Vans是年轻人的潮流。但最近几年,基于人群属性“切割”的思路退潮,基于具体的功能性场景,反而能实现更广阔的人群“覆盖”。

从HOKA到昂跑,从lululemon到迪桑特,近几年高速增长的品牌无一例外都对应着一个非常细分的领域,比如lululemon之于瑜伽,迪桑特之于滑雪,这并非偶然。

原因在于,大部分事务的专业程度与受众面都是成反比的。

举个不太恰当的例子,“甲午海战为什么输了”是个非常大众的问题,但“甲午海战前北洋舰队军舰锅炉的老化程度”,就是个专业但小众的历史学问题。

运动品牌也是一样,大部分专业运动品牌大多手握一项拳头技术,对应着一个极其小众的核心圈层。始祖鸟的杀手锏则是防水,核心面料GORE-TEX被誉为世纪之布,由于防水性太强,TikTok上一度流行穿始祖鸟冲水的“淋浴挑战”。

掌握至少一门拳头技术,在核心用户群体里站稳人设,是品牌发家致富的前提。

只不过专业圈子的市场规模也很小,如果只做瑜伽爱好者的生意,肯定养不活lululemon这么大的公司。

因此,高端运动品牌的第二步,几乎都是基于具体的功能与场景,提炼出高度抽象的价值主张,确保门店每一个试衣镜都能照出消费者的贫穷,才能覆盖更多高净值人群。

lululemon的快速崛起,就是依托瑜伽这一明确的场景,建立了一个健身达人组成KOL网络,用社交媒体营销扩大用户群体。创始人Chip Wilson将其总结为:先创建一个“部落”,再由他们营造一种社会风尚,鼓励其他人效仿[5]。

换句话说,真正为高端品牌创造利润的用户,反而是专业圈子之外的大众消费者。你可以指责迪桑特消费者最接近“户外”的运动是下楼倒垃圾,但对迪桑特来说,监督自家用户有没有认真滑雪,并不会带来更多利润。

无论是lululemon还是Patagonia,近几年在消费市场大放异彩的品牌,往往都是基于细分市场的“从小到大”,而非大众品牌的“从大到小”。

关于这一点,安踏就看的很透彻,在高端化上并没有用安踏和Fila作为试验田,而是接连收购了亚玛芬(始祖鸟/萨洛蒙)、迪桑特(经营权)、可隆等细分品牌,构建了一个壮观的体育帝国。

在这个语境下,迪卡侬转型的趔趄也就不难理解了。

迪卡侬的专业水平恐怕只能说见仁见智,拿它最出圈的2秒简易帐篷来说,大部分评测都会说不建议用于高海拔强风恶劣环境。在高端自行车发烧友圈子,也很少看到迪卡侬7万元的Van Rysel。

迪卡侬不幸名落孙山

相比技术护城河的构建,品牌的影响力更需要真金白银的投入和时间的积累。怎么把技术语言通过营销转化为糖衣炮弹,定向轰炸更广泛的消费群体,是一件比技术更复杂的命题。

理论上来说,“迪卡侬”只是体育用品超市的名字,真正的“品牌”其实是迪卡侬的自有品牌。但问题是,大部分消费者都会把“迪卡侬”当作品牌,而规模一度超过80个的自有品牌,几乎没有任何存在感。

专业运动品牌一定要有专业,糖衣炮弹一定要有糖衣,迪卡侬要补的课还有很多。

作者:黄茜琳

编辑:李墨天

制图:黄茜琳

责任编辑:黄茜琳

参考资料:

[1] 靠圈粉“直男”年入数百亿,这家知名行业巨头要“卖股”了,天下网商

[2] 迪卡侬“入侵”:玩的就是性价比,人民网

[3] 迪卡侬品牌焕新背后的战略逻辑,品牌与商业

[4] “中国速度”鼓励迪凯龙中国“加快步伐”,新华社

[5] Lululemon高增长神话的方法论:优秀是伟大的敌人,长江商学院