锂业巨头“复活”!天齐锂业扭亏为盈

从巨亏79亿到盈利超3.6亿元,锂业巨头天齐锂业(002466.SZ)“复活”了。

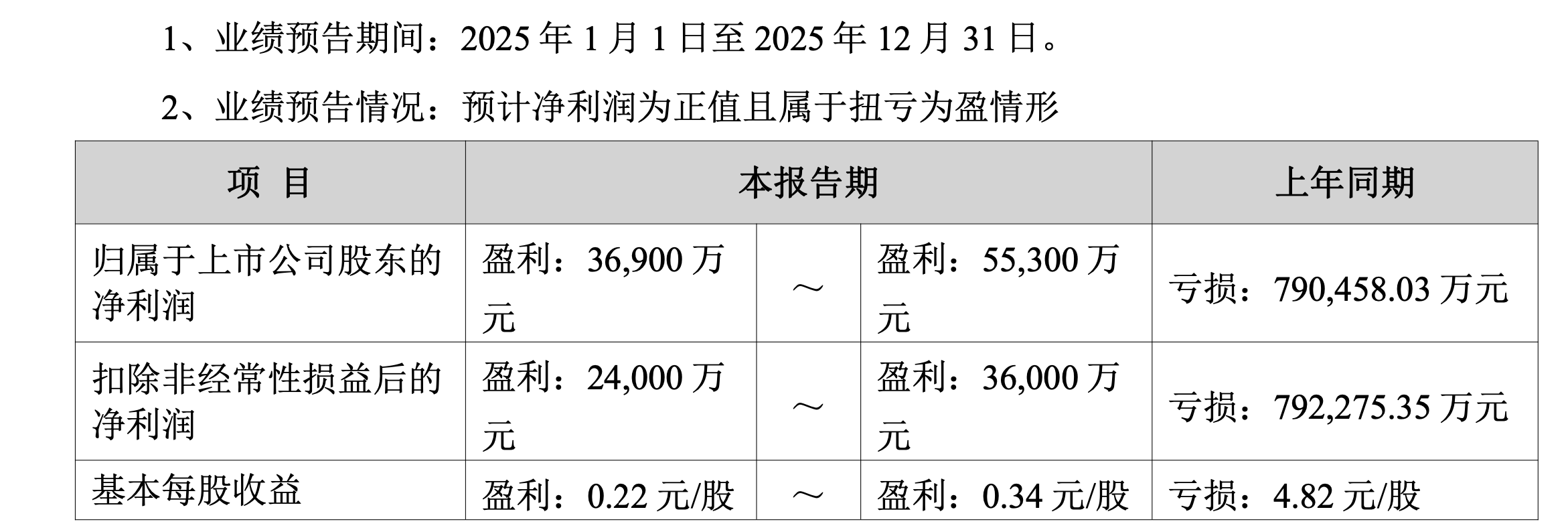

1月29日晚间,天齐锂业发布业绩预告,预计2025年盈利3.69亿元—5.53亿元,同比扭亏为盈;扣非后净利润为2.4亿元—3.6亿元,同比扭亏为盈。值得注意的是,受锂价下行影响等,天齐锂业2024年出现上市以来的最大亏损:2024年净利润亏损79.05亿元,2024年扣非后净利润亏损79.23亿元。

在锂价下行、行业承压的背景下,天齐锂业凭借锂矿定价周期缩短、联营公司SQM业绩增长、澳元走强等因素实现扭亏。与此同时,储能需求爆发推动锂价触底反弹,碳酸锂价格从2025年年中6万元/吨低点一路飙升,突破17万元/吨,行业回暖信号已现。天齐锂业董事长此前更预测,2026年全球锂需求将突破200万吨碳酸锂当量。

显然,一场新的周期博弈正在开启。

业绩扭亏为盈

受益于锂矿定价周期缩短等影响

事实上,受锂产品市场波动的影响,天齐锂业2025年整体的锂产品销售价格较上年同期是下降的。在此背景下,为何能实现业绩增长,公司将其归功于以下原因:

一是得益于公司控股子公司Windfield Holdings Pty Ltd锂矿定价周期缩短,其全资子公司Talison Lithium Pty Ltd化学级锂精矿定价机制与公司锂化工产品销售定价机制在以前年度存在的时间周期错配的影响已大幅减弱。天齐锂业表示,随着国内新购锂精矿陆续入库及库存锂精矿的逐步消化,公司各锂化工产品生产基地生产成本中耗用的化学级锂精矿成本基本贴近最新采购价格。

天齐锂业2025年业绩预告,来源于上市公司公告。

二是公司重要的联营公司SQM的业绩。天齐锂业表示,SQM虽尚未公告其2025年第四季度业绩报告。公司全面考虑所能获取的可靠信息,沿用一贯方式,采用彭博社预测的SQM 2025年第四季度每股收益等信息为基础来计 算同期公司对SQM的投资收益。根据前述预测数据,SQM 2025年业绩预计将同比增长,因此公司在本报告期确认的对该联营公司的投资收益较上年同期大幅增长。

三是2025年以来澳元持续走强,2025年内澳元兑美元的汇率变动导致汇兑收益金额较2024年度增加。四是公司计提的资产减值损失较2024年度减少。

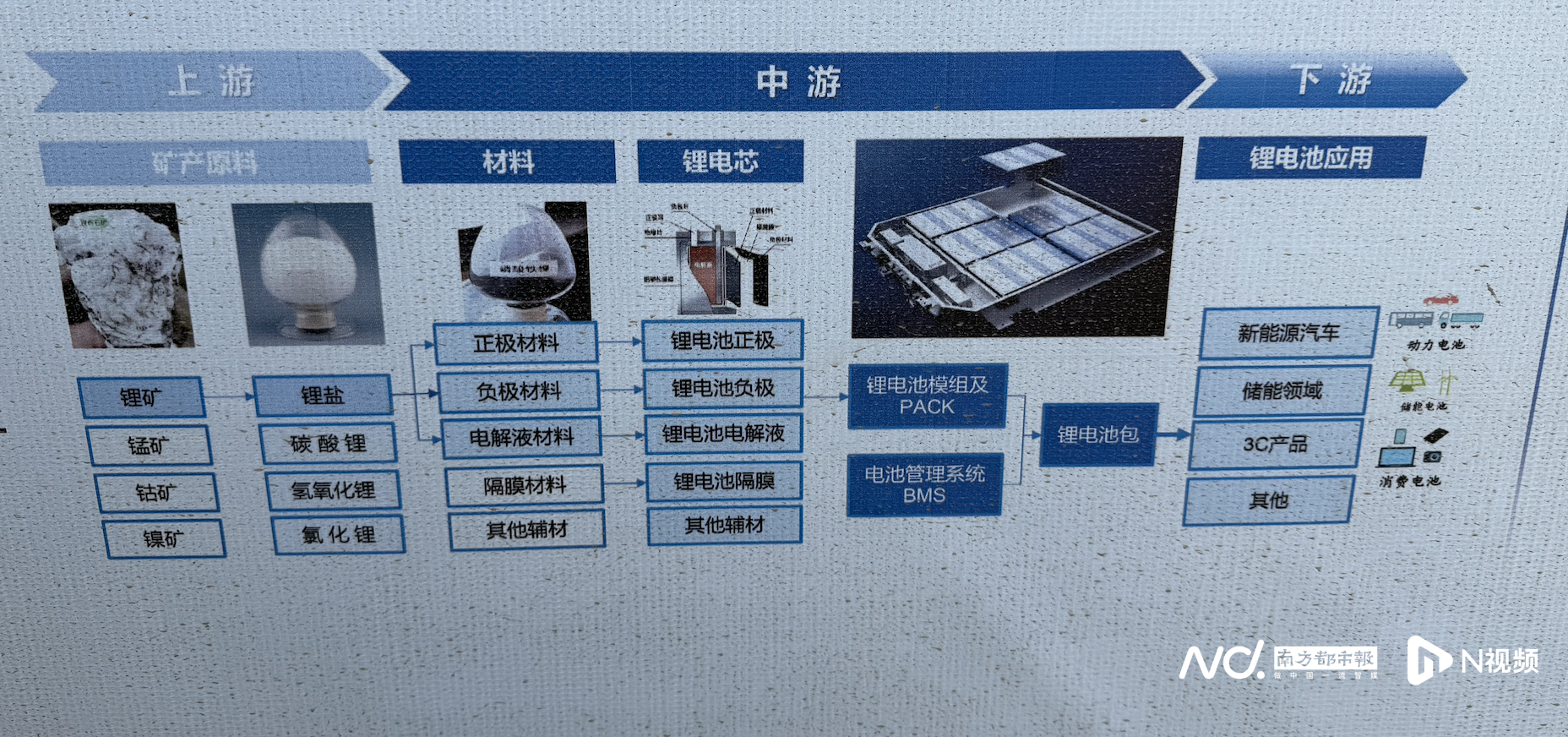

锂产业链图,南都湾财社记者摄。

公开资料显示,天齐锂业旗下产品主要分为两大类:一是锂矿产品,2024年营收占比近四成,锂矿当年的产、销量分别为141.05万吨、73.91万吨;二是锂化合物及衍生品,具体包括碳酸锂、氢氧化锂等产品,2024年该部分营收占比超六成。

下游储能需求爆发、锂价上行

第四季度业绩明显好转

单季度来看,天齐锂业2025年第四季度单季公司实现净利润将达到1.89亿元—3.73亿元,环比2025年第三季度盈利0.95亿元,环比大幅增长,相较于去年第四季度亏损22.03亿元,更是扭亏为盈。

从锂价走势来看,据南都湾财社记者了解,2025年年中触底后,锂盐销售端就持续回暖,尤其是第三季度后,随着储能需求的爆发式增长,库存快速消化,锂价持续上行。公开数据显示,碳酸锂价格在2025年中击穿6万元/吨后开始回升,年末价格回升至10万元/吨上方。而截至1月26日,碳酸锂报价已突破17万元/吨,相较于2025年低点大幅上涨。

电池级碳酸锂,南都湾财社记者摄。

天齐锂业董事长蒋安琪此前在第二届中国国际锂业大会甚至预测,“受益于可再生能源并网需求、商用重卡等电动化设备增速迅猛,储能领域和动力电池对基础锂材料的需求持续上涨,2026年全球锂需求量预计将达到200万吨碳酸锂当量。”

对于锂价预期走势,南都湾财社记者从一位锂业公司高管处获悉,上游锂价走势受新能源汽车、储能等下游需求影响,从目前市场下游来看,新能源汽车需求相对稳定,储能未来空间较大,将成为重要增长点,尤其是海外市场更具增长空间;长期来看,若下游新能源汽车固态电池能如预期推进,且成本有所突破,预计碳酸锂需求量增幅更大。

采写:南都·湾财社记者 张海霞