增速断崖!撕掉“华为”,赛力斯还剩什么?| 拆年报 赛力斯业绩下滑了吗 赛力斯下跌与华为有关吗

欢迎关注我的好朋友:杠杆游戏!

撰文|蜜妹

这是@闺蜜财经的第1767篇原创

图片来源|AI自动生成

赛力斯的高增长神话,2025年已经宣告终结。

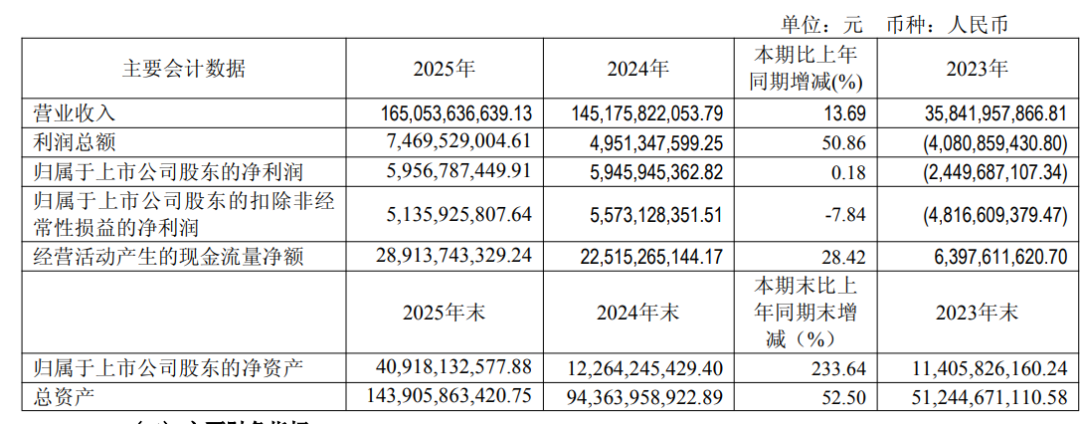

2026年3月30日晚,赛力斯披露2025年业绩情况:营收1650.54亿元,净利润59.57亿元,连续两年盈利,高端智能电动车市场地位已然稳固。

但细看数据蜜妹发现,曾经所向披靡的“赛皇”,2025年的航速已急剧放缓。

01

没错,读完赛力斯2025年财报,给蜜妹最大的感受就是:增长势头,断了。

对比2024年堪称“暴走”的业绩,2025年的赛力斯几乎在原地踏步:营收增速13.69%,2024年这一数字是305.04%;

利润更几乎没动,2025年归母净利润59.57亿元,同比增幅仅0.18%,2024年这个数字是342.72%;另外扣非净利润甚至还下滑了7.84%。

尤其是第四季度。2025年1-4季度,赛力斯归母净利润分别为7.48亿元、21.93亿元、23.71亿元和6.44亿元。

第四季度作为传统销售旺季,净利润仅6.44亿元,环比大跌72.8%,甚至远低于第一季度。

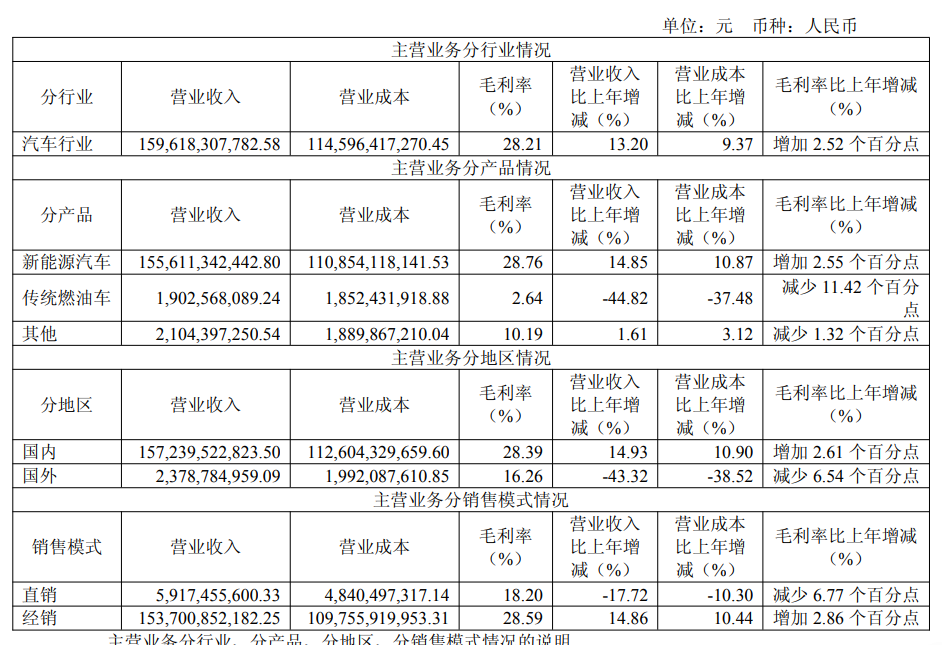

再看销量,2025年赛力斯新能源汽车销量47.23万辆,同比增长10.63%。问界系列全年销量约42.6万辆,同比增长10.1%。虽然还在增长,但与2024年近四倍增长神话不可同日而语。

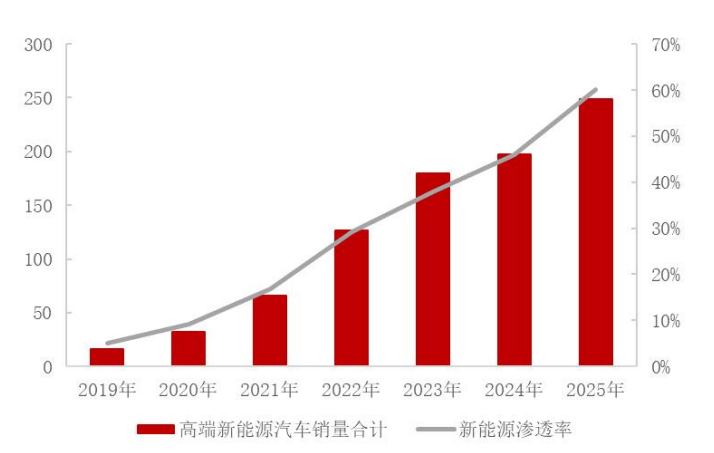

横向对比来看,2025年高端新能源市场(成交价25万元以上)总销量249万辆,同比增长约26%。赛力斯问界品牌10.1%的销量增速也低于大盘增速。

传统燃油车业务这边赛力斯几乎被彻底边缘化,2025年营收同比下滑44.82%,毛利率降至2.64%,

02

财报显示,赛力斯无论营收还是销量,虽然增速慢了,但至少还是在增长的。但为啥扣非利润却下滑?蜜妹总结了下,核心原因有三个:销售、管理费用均大增,研发投入的“薛定谔式”转化。

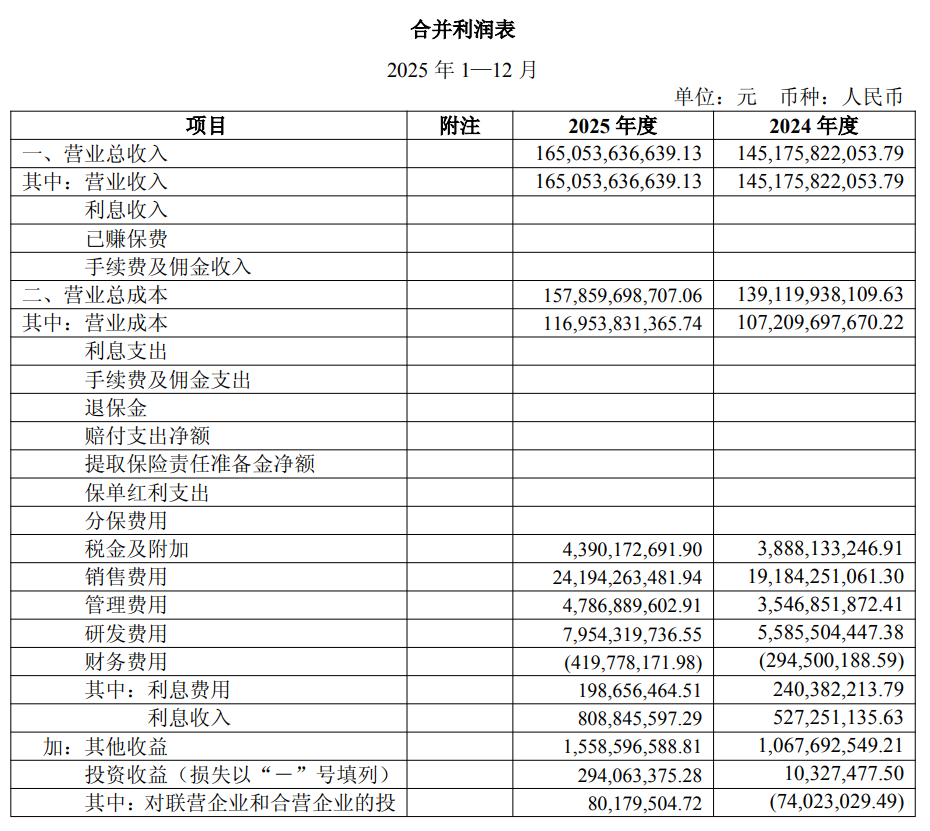

赛力斯2025年销售费用241.9亿元,同比增长26.1%,占营收比重从13.2%升至14.66%。其中“广宣、形象店建设及服务费”一项就达229.5亿元。蜜妹简单计算了下,这意味着赛力斯平均每卖一台车,就要花掉超过5万元的销售和营销费用。

还有管理费用,2025年赛力斯同比增长约35%,为47.87亿元;

再就是研发。2025年赛力斯研发投入高达125.1亿元,同比增长77.4%。这是该公司引以为傲的“技术突破-销量增长-盈利提升”正向循环的核心。

2025年赛力斯研发投入资本化比例36.43%,超过45.5亿元费用被“资本化”。

研发投入效果如何?年报提到魔方技术平台2.0、第五代超级增程技术、与华为联合开发的ADS 4.0等。

这些技术有多少是赛力斯自身的核心壁垒,又有多少是深度依赖华为?更重要的是,这些技术投入是否形成差异化竞争力,让用户非问界不可?

从市场反馈看,问界M9的智能化标签,更多被归功于华为的鸿蒙座舱和ADS智驾。赛力斯自身的“增程器”“智能底盘”等技术,在消费者心中,似乎并未形成类似“特斯拉三电”或“理想家庭定位”的强认知。

另外蜜妹还注意到,2025年赛力斯对无形资产计提7.59亿元减值准备,对固定资产计提0.76亿元减值。这意味着部分前期投入的技术或资产,因各种原因已无法产生预期价值。

03

最后还是要提一下华为。毕竟华为是赛力斯“起死回生”的关键。 没有华为的智能化赋能,就没有问界的今天。

赛力斯2025年业绩,无意外依然深刻烙印着华为的痕迹。但这种深度绑定也是一把“双刃剑”,或将演变成赛力斯的“阿喀琉斯之踵”。在蜜妹看来,目前面临的问题有以下几个:

其一:鸿蒙智行格局下,华为技术已不再是赛力斯的独门武器。虽然这“五界”品牌定位有差异,但核心的鸿蒙座舱、ADS智驾等底层技术,不可避免出现同质化。

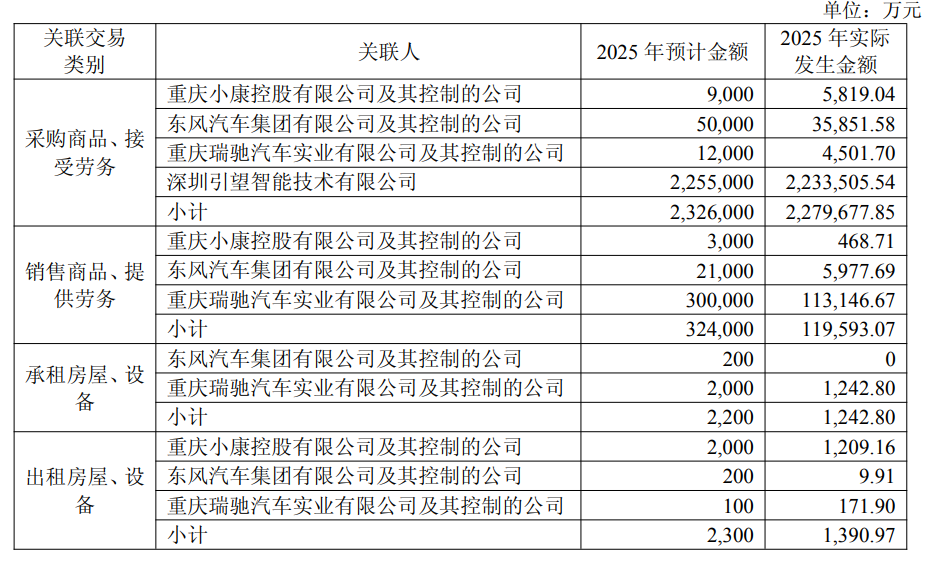

其二:利润分配问题。赛力斯2025年净利润59.57亿元,而仅向华为子公司深圳引望支付的关联采购款就达223.35亿元。这还不包括品牌授权、技术支持等其他费用。

这不得不让人思考,赛力斯在造车产业链中,究竟扮演“整车制造厂”角色,还是华为技术的“代工厂”角色?

这也引出了最终极的问题:当问界的“华为标签”过于耀眼时,一旦华为的合作政策发生调整,赛力斯的品牌大厦是否会瞬间动摇?

2025年,赛力斯斥资115亿元入股深圳引望,成为其第二大股东。这是一步“破局”之棋。通过股权绑定,赛力斯试图从“合作伙伴”升级为“利益共同体”,在华为汽车生态中占据更有利位置。

但这是否能解决根本问题?目前还需要观察。

当然,赛力斯也不是没想别的办法。年报中,赛力斯罕见地用大量篇幅介绍其“智能机器人”业务。

这是一个充满想象力的故事,如果这一业务能成功落地,将彻底改变公司作为“汽车制造商”的估值逻辑,打开新的市场空间。

但另一方面,这需要巨大的投入和长期的耐心,短期内难以贡献利润,甚至会进一步拉低短期盈利水平。

再就是全球化。赛力斯计划2026年以中东和中亚为起点,重启全球化。同时,依托高端SUV积累的体系能力,拓展轿车、MPV等新品类。

但这同样是机遇与挑战并存。至少从2025年来看,赛力斯国外营收仅23.79亿元,同比下滑43.32%,毛利率从22.8%跌至16.26%。

当华为光环逐渐暗淡,接下来的2026年就显得至关重要,将是检验赛力斯是否真正具备“独立行走”能力的关键之年。

文章仅供讨论分析,不构成投资建议。本 文未注明图片均来自于企业或监管部门公告,特此说明和感谢!

本文为闺蜜财经原创,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

联系请加微信alioyer(备注:闺蜜财经)