熊园:高增与分化—5月企业利润的5大信号 熊园:高增与分化—5月企业利润的5大信号

熊园系国盛证券首席经济学家、中国首席经济学家论坛理事

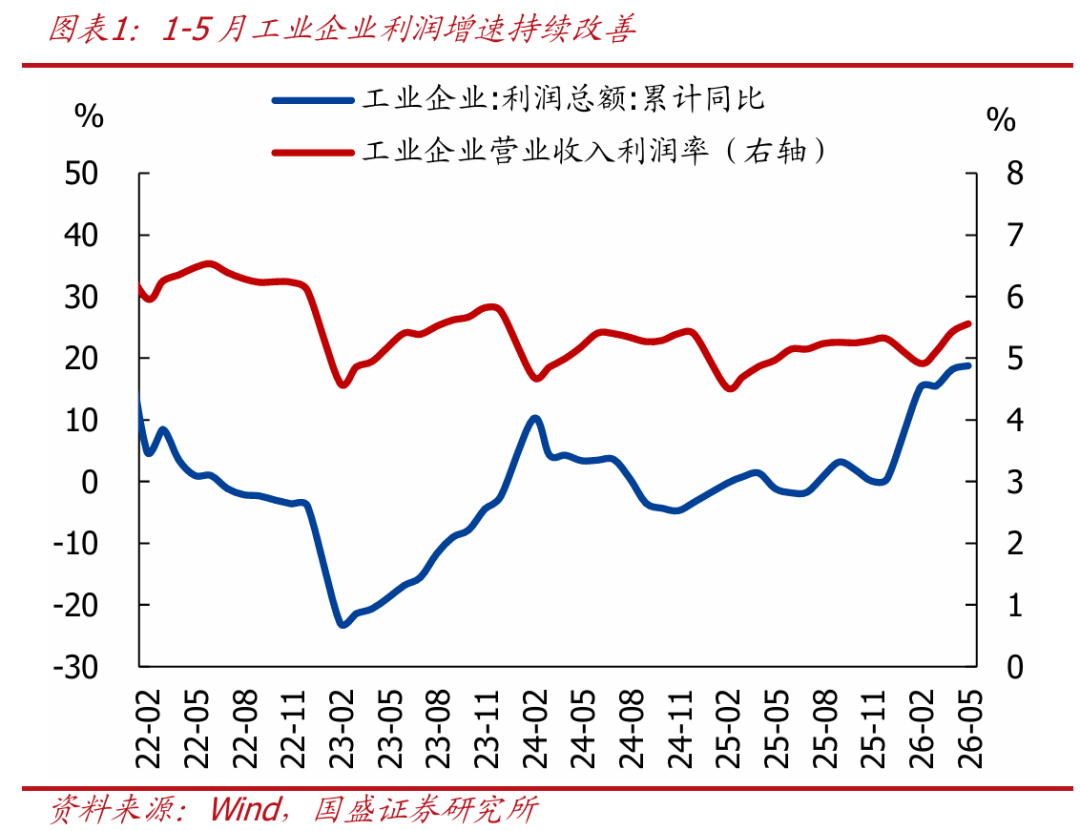

事件:2026年1-5月规上工业企业利润同比增18.8%,1-4月同比增18.2%,其中:5月当月同比增21.1%,前值24.7%。

核心结论:

1、整体看,1-5月工业企业利润持续高增,5月单月同比增速小幅放缓、但仍处高位,主因高油价带动PPI增长、利润率提升、叠加AI催化及原材料行业利润改善。

2、行业看,当前企业利润改善有两大核心支撑:一是电子行业(+103.9%)等AI相关装备制造业,贡献了规上工业利润增长的43.1%;二是化工(+71.6%)、有色(+117.1%)等原材料制造业,利润增速在PPI回升带动下明显加快。

3、需注意的是,高油价对中下游的冲击已逐步显现,酒类饮料、印刷、文体用品、农副食品、交运设备、专用设备等中下游行业利润延续负增长,其中燃料加工(-141.6%)、家具制造(-70.4%)、木材加工(-70%)、非金属矿物制品(-52.1%)、农副食品(-30%)、汽车制造(-29.6%)、纺服制造(-28.4%)等中游制造及下游消费相关行业跌幅居前。

4、往后看,工企利润仍处修复通道,但受油价回落、内外需求承压影响,利润增速将自高位放缓,新动能强于旧动能、中上游强于下游的分化格局将持续。继续提示:受美伊签署协议带动,近期油价显著回落,不过考虑到高油价已持续三个多月,对经济、流动性的滞后冲击尚未全面显现;短期国内重心仍是“用好用足”既定政策,后续增量政策可期、但节奏将“边走边看”。

5、具体看,5大信号如下:

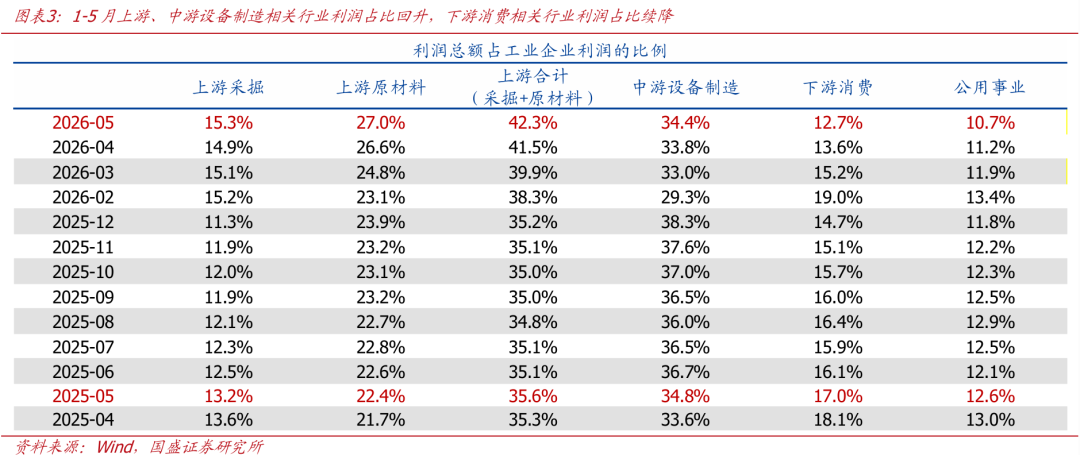

>上下游看:1-5月上游、中游设备制造相关行业利润占比上升,下游消费、公用事业相关行业利润占比续降。

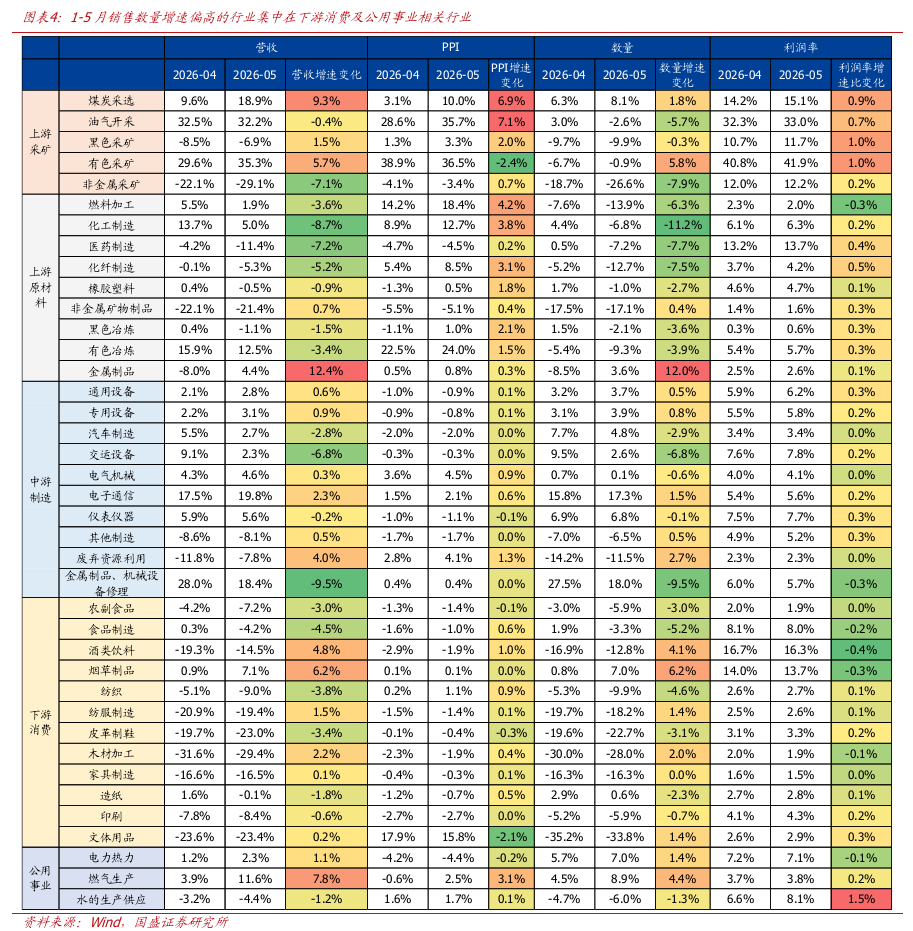

>分行业看:1-5月电子行业、高技术制造业对利润增长支撑作用明显,原材料制造业利润快速回升;销售数量增速偏高的行业集中在下游消费及公用事业相关行业;不同行业之间盈利分化仍显著。

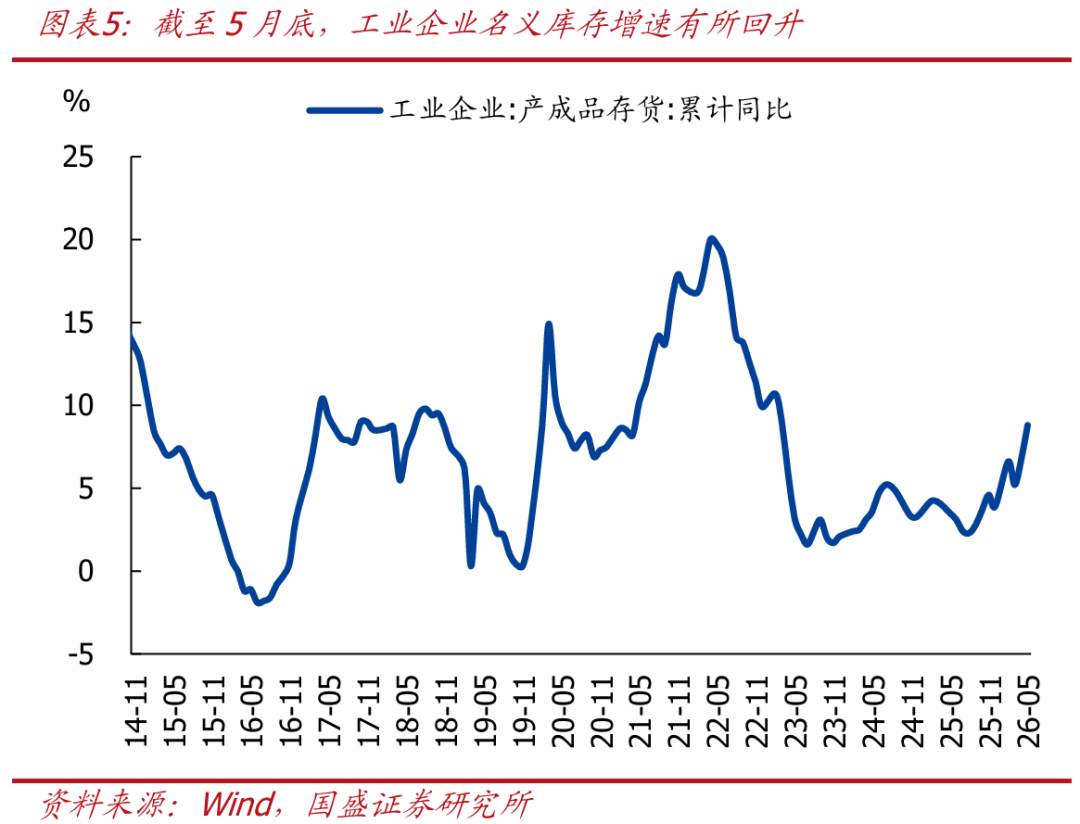

>库存端看:产成品名义库存、实际库存均回升。

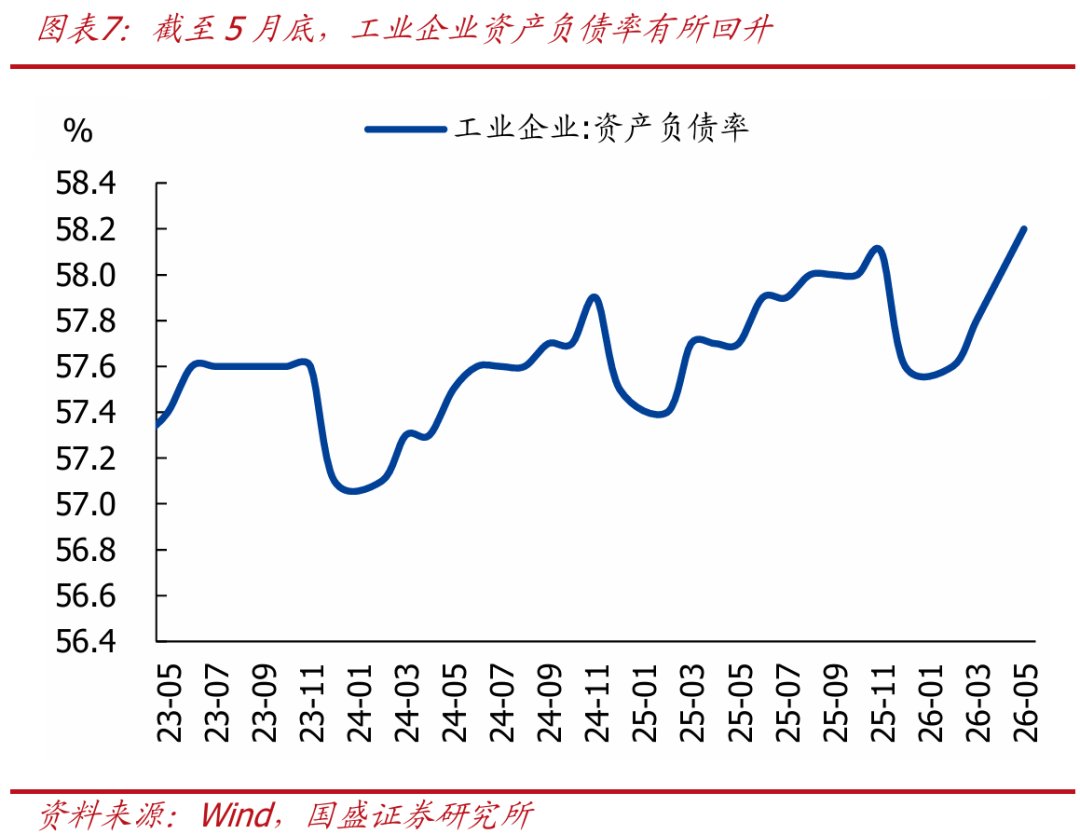

>杠杆率看:工业企业资产负债率有所回升,资产环比弱于近年同期均值,负债环比强于近年同期均值。

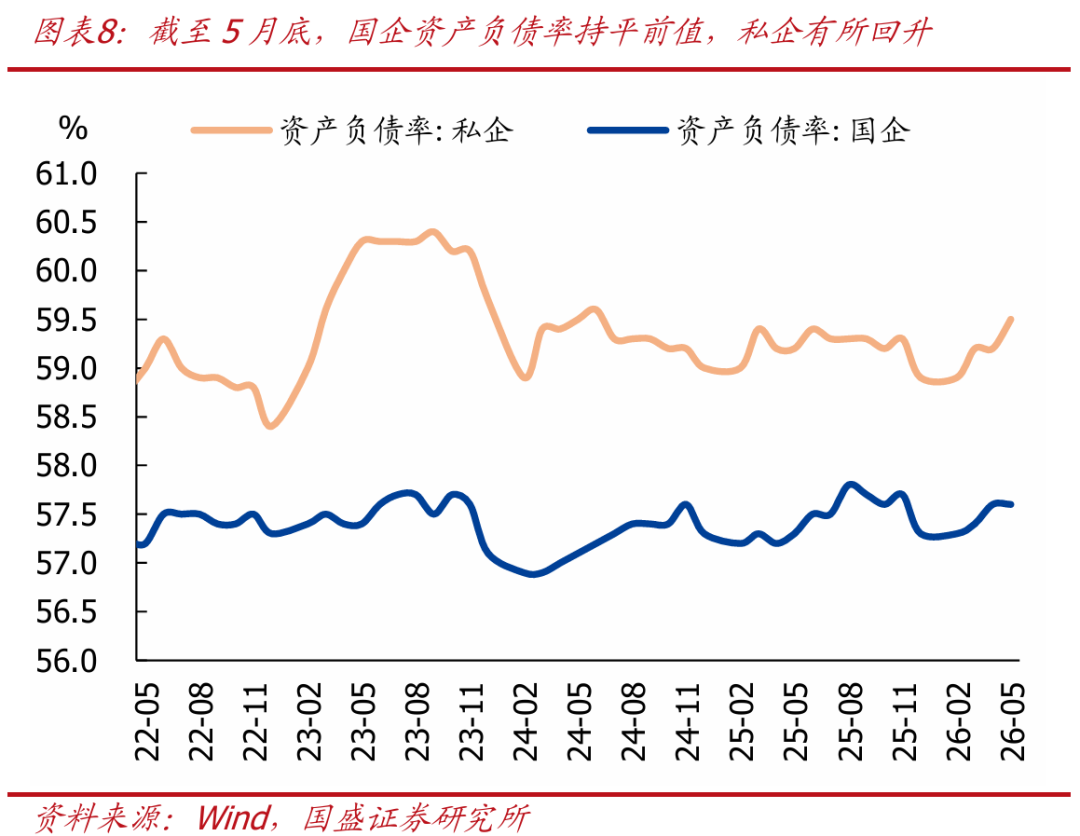

>所有制看:剔除基数后,私企盈利修复好于国企,但回款压力进一步加大、杠杆率边际抬升。

正文如下:

1 、 整体 看,1-5月工业企业利润延续高增,主因PPI回升以及利润率改善。1-5月 规模以上工业企业利润同比增 18.8% ,强于 1-4 月的 18.2% , 其中: 5 月当月同比增 21.1% ,前值为 24.7% ,连续 5 个月工业企业利润大幅增长;按照我们测算, 5 月规上工业企业利润环比 4 月回落 4.28% ,弱于季节规律( 2017-2025 年同期均值为 +11.1% )。归因看,价格持续修复和利润率的提升为 1-5 月盈利改善提供有力支撑,工业生产增速虽有回落但仍保持增长态势。如果按照“利润 = 营收 * 利润率”框架拆分:

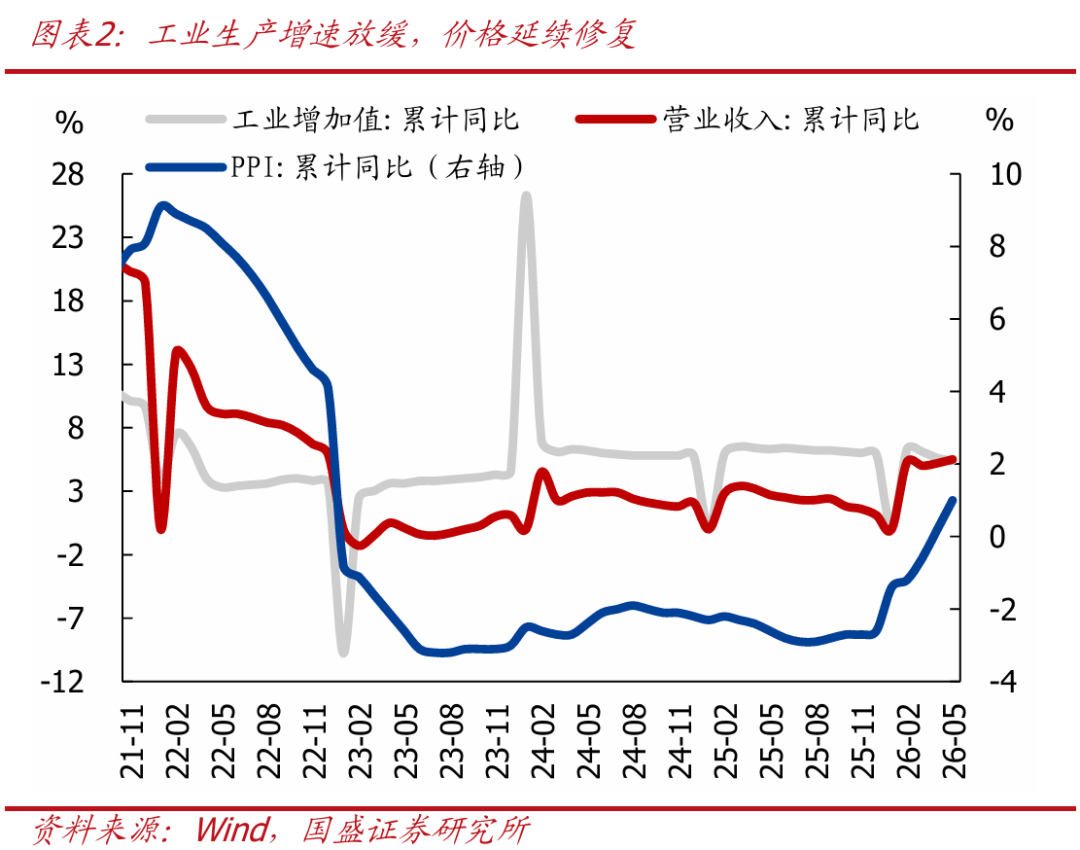

>营收方面,1-5月工业企业营收同比增5.5%,略高于1-4月的5.2%。进一步将营收按量、价拆分:1-5月工业增加值同比增5.4%,较1-4月降0.2个百分点;1-5月PPI同比1%,较1-4月和1-3月分别升0.8、1.6pct,表明工业生产数量增速虽放缓,但价格持续修复带动营收增速回升及企业盈利改善。

>利润率方面,1-5月规上工业企业营业收入利润率为5.56%,相比1-4月偏高0.13个百分点,相比2025年同期升0.59个百分点,为2023年以来同期最高水平,对工业企业利润显著提升形成重要支撑。

2、单月看,5月工业企业利润继续改善,主因价格上行与利润率提升拉动,但量的支撑减弱,结构分化加剧。量方面,5月工业增加值同比增4.5%,增速环比增0.4pct,对当月营收形成支持;但5月工业企业营收同比增3.0%,增速较4月降0.5pct,表明量的拉动作用正在边际减弱。价方面,5月PPI加速上行,同比涨幅扩大7.2个百分点至3.9%,环比上涨1.1个百分点。利润率方面,5月规上工业企业营业收入利润率为6.1%,同比升0.74pct,较4月环比降0.25pct。价格和利润率上行驱动5月利润增长,但量的支撑边际减弱,成本压力初显,利润修复呈现结构分化。

3、综合看,工业企业利润数据与其他经济指标信号一致,凸显“价格回升驱动利润改善、外需强于内需、结构性分化持续”的特征。其中:工业生产、销售数量增速小幅回落,价格、利润率回升;不同行业之间的分化仍然明显。

4、往后看,工企利润仍处修复通道,但受油价回落、内外需求承压影响,利润增速将自高位放缓;新动能强于旧动能、中上游强于下游的分化格局持续。

1)支撑因素:价格修复、利润率改善及政策接续发力将对利润形成一定托举。“两重”、“两新”政策持续推进,设备更新与消费品以旧换新有望释放部分内需潜力;电子、半导体、自动化装备及上游材料链条高景气延续,AI产业链与有色加工等利润增长仍具韧性。同时,美伊冲突对能源和航运的冲击已较前期缓和,输入性通胀压力边际减轻,油价回落对中下游成本端的压力有所缓解,部分行业盈利空间得到一定修复。

2)制约因素:内需偏弱使下游传导受阻,外部地缘反复与贸易摩擦升温扰动出口链条,内外共振加大利润增速回落压力。从内部看,地产链及部分传统消费品需求修复偏弱,下游行业因终端需求不足、成本难以向外传导,利润空间持续受到挤压,新动能强于旧动能、中上游强于下游的K型分化格局难以根本扭转。从外部看,地缘风险反复、欧盟对华贸易摩擦升温仍对出口链条形成冲击,相关行业盈利稳定性面临考验。

5、结构看,关注上下游、分行业、库存端、所有制、杠杆率等5大信号

1)上下游看:1-5月上游、中游设备制造相关行业利润占比上升,下游消费、公用事业相关行业利润占比续降。1-5月上游(采掘+原材料)利润占比环比上升0.8个百分点至42.3%,其中:采掘行业利润占比环比回升0.4个百分点至15.3%;原材料加工行业利润占比环比增0.4个百分点至27.0%。中游设备制造行业利润占比环比续增0.6个百分点至34.4%,强于近年同期均值(2022-2025年同期均值为30.6%)。下游消费品制造业相关行业利润占比环比回落0.9个百分点至12.7%,弱于近年同期均值(2022-2025年同期均值为16.1%);公用事业利润占比环比回落0.5个百分点至10.7%,强于近年均值(2022-2025年同期均值为9.7%)。

2)分行业看:1-5月电子行业、高技术制造业对利润增长支撑作用明显,原材料制造业利润快速回升;销售数量增速偏高的行业集中在下游消费及公用事业相关行业;不同行业之间盈利分化仍显著。

>1-5月,电子行业利润增长103.9%,对全部规模以上工业企业利润增长的贡献率达43.1%;规模以上高技术制造业利润同比增44.7%,其中半导体相关产业快速发展,电子专用材料制造、光电子器件制造、半导体分立器件制造行业利润分别增665.4%、53.8%、40.6%。受高油价影响,相关产业产品价格上涨,化工行业利润增71.6%;有色行业利润增117.1%,主因新能源、人工智能等新兴产业需求增加,相关原材料价格较高。

>如果以剔除价格的销售数量增速来衡量行业景气度,销售数量增速偏高的行业主要集中在下游消费及公用事业相关行业,包括:金属制品、废弃资源利用、烟草制品、酒类饮料、燃气生产、电力热力等;销售数量同比增速偏低的行业主要包括:化工制造、非金属采矿、医药制造、化纤制造、燃料加工、油气开采、金属制品、机械设备修理、交运设备等上游原材料及中游制造相关行业。

>利润增速角度看,39个细分行业中,5月实现利润同比正增的共有15个,少于4月的20个行业利润同比正增。按照我们测算:化纤制造(223.3%)、有色冶炼(111.9%)、有色采矿(92.2%)、煤炭采选(88.5%)、电子通信(87%)、废弃资源利用(60.7%)、化工制造(53.3%)等上游行业利润涨幅相对明显。跌幅靠前的行业主要包括燃料加工(-141.6%)、家具制造(-70.4%)、木材加工(-70%)、非金属矿物制品(-52.1%)、农副食品(-30%)、汽车制造(-29.6%)、纺服制造(-28.4%)等中游制造及下游消费相关行业。

3)库存端看:产成品名义库存、实际库存均回升。1-5月产成品库存同比增速环比增长2.1个百分点至8.8%,剔除价格的实际库存同比增速环比回升1.2个百分点。整体看,呈现“主动补库存”阶段迹象。

4)杠杆率看:工业企业资产负债率有所回升,资产环比弱于近年同期均值,负债环比强于近年同期均值。截至5月底,工业企业资产负债率环比回升0.2个百分点至58.2%,其中:资产同比5.8%,估算环比较前期增长0.77个百分点,略弱于2017-2025年同期均值0.81pct;负债同比6.5%,估算环比较前期增长1.17个百分点,强于2017-2025年同期均值0.93pct。

5)所有制看:剔除基数后,私企盈利修复好于国企,但回款压力进一步加大、杠杆率边际抬升。盈利看,1-5月国企、私企盈利分别同比19.6%、10.7%,基数不同应是主要影响因素。剔除基数,同比增速分别为5.2%、7.0%,私企盈利强于国企。回款看,截至5月底,私企应收账款回收期环比增加0.4天至76.3天,相比国企和2025年同期分别偏长20.3天、5.0天。杠杆率看,截至5月底,国企资产负债率为57.6%、环比持平前值,私企资产负债率环比增0.3个百分点至59.5%;国企、私企杠杆之差环比扩大0.3个百分点至1.9pct。

风险提示:外部环境、政策力度等超预期变化;模型测算存在偏差。