清盘纷至直指软肋,国泰基金的发展失衡难题 清盘基金风险 清盘基金管理会怎么办

文|储燕 出品|天下财道

盈利基金黯然清盘,国泰基金为何出现这等怪事?

6月17日,国泰央企改革股票基金发布清算公告。这款产品此前年度收益表现亮眼,最终却因规模长期低迷走向清算。这一反差样本,暴露了这家老牌公募潜藏的产品结构失衡短板。

(来源:公司公告)

身为老牌“老十家”公募之一,国泰基金近年主推ETF平台化战略,各类指数产品持续成为资源倾斜核心,被动业务规模稳居行业前列。而另一面,是主动权益业务收缩,迷你基金批量预警、核心投研人才流失、单只产品季度巨亏等多重隐患层层叠加。

一头死磕ETF被动赛道,一头主动权益持续失血,这条跛脚发展的老路,国泰基金还能走多久?如何补齐投研、风控短板,平衡两条核心业务线,已经是摆在这家老牌机构面前绕不开的一道艰难考题。

清盘纷至

国泰基金全称是国泰基金管理有限公司,成立于1998年3月,为国内首批“老十家”公募之一,注册资本超亿元。

国泰基金的大股东是中国建银投资,持股60%控股,其他股东还有意大利忠利集团、国网英大国际,分别持股30%、10%。

(来源:同花顺iFinD)

国泰央企改革股票基金2015年9月发行,首募2.8亿元。开始的若干年,分别由邓时锋和饶玉涵管理。2023年6月由张容赫管理,并在他的手上走向清盘。

该基金A类规模2018年末达到最高,近3.5亿元,C类在2025年一季度末也曾达到约1.5亿元,虽然整体规模不是很大,但与清盘还有相当大的距离。

但近一年来,机构忽然大幅抛弃这只基金,致使其规模明显下滑。

以A类为例,2024年年报时,机构的持股占比还有超46%,而2025年中报时,已经降至约4%,在这期间,该基金的规模也从约2亿元,降至不足7000万元,离清算只一步之遥。

(来源:同花顺iFinD)

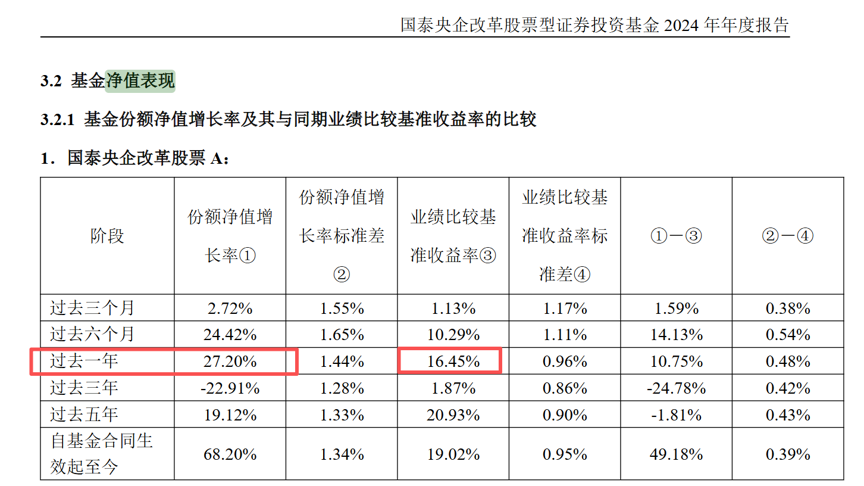

通常来说,业绩不好,投资者用脚投票无可厚非。但国泰央企改革基金在机构跑路之前的2024年表现却比较亮眼,全年净值增长率超27%,此时业绩比较基准约为16%。

(来源:公司公告)

有分析人士认为,造成这种反差的主要原因有以下两点。

一是,基金长期业绩表现不稳定,机构趁阶段性浮盈兑现离场。数据显示,国泰央企改革基金过去三年净值亏损22%,过去一年至6个月净值增长27%左右,而过去三个月净值增长又不足3%。

国泰央企改革基金近一年净值走势与主要持股

(来源:天天基金网)

二是,市场主线切换,机构减持这类传统赛道持仓,转投科技等热门赛道。

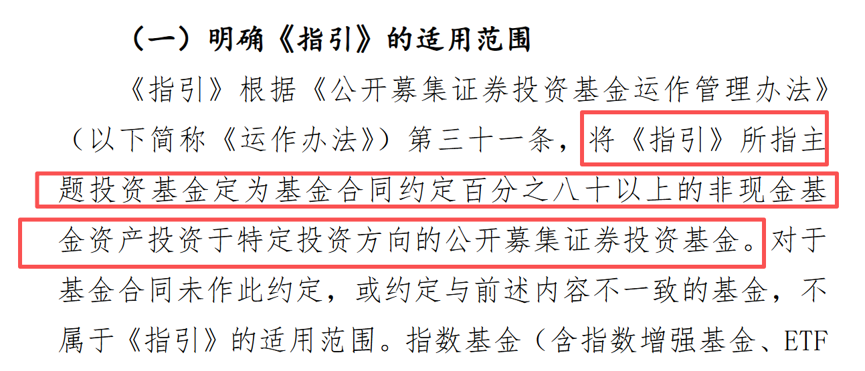

值得一提的是,今年6月,中国基金业协会要求,主题基金80%以上的非现金资产,要用于特定主题。也就是说,此前自身赛道行情不好,就直接满仓切换热门赛道的风格漂移现象被严格监管。在市场资金集中投资AI等科技赛道时,传统主题基金不具有吸引力。

(来源:中基协)

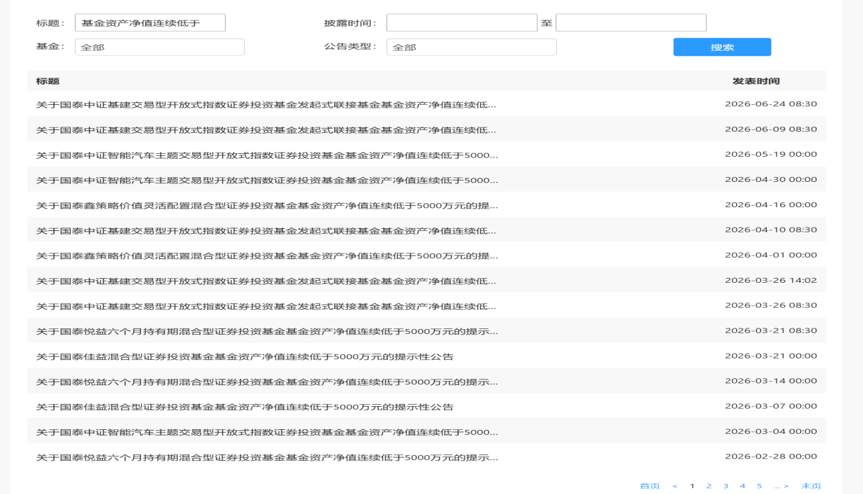

国泰央企改革基金清盘背后,2026年至今,国泰基金旗下有7只基金发布了净值低于5000万元的公告,面临清盘风险。

具体来看,包含国泰中证基建ETF发起式联接、国泰中证智能汽车主题ETF、国泰鑫策略价值灵活配置混合等产品,且皆为权益类产品,暴露出公司这方面的短板突出。

(来源:公司官网)

戳中软肋

与权益产品纷纷面临清盘不同,国泰基金被动指数产品规模庞大、产品结构性矛盾凸显。

截至今年一季度,国泰基金管理规模约9300亿元,全行业稳定在第14名的位置,虽然不比其他多家“老十家”已突破万亿元规模,但也算表现不错。

其中,权益类产品(股票型和混合型)合计规模约3000亿元,占比接近三分之一。股票型基金规模约2674亿元,看上去也还不少。但细分之下,全部股票型产品中,纯主动管理的普通股票基金仅有70亿元,被动指数、指数增强类产品规模合计超2600亿元。

悬殊的规模差距直观反映公司业务重心:绝大多数股票权益的业绩依靠被动跟踪指数获取,导致基金经理深度进行个股研究、主动调仓创造超额收益的能力弱化。

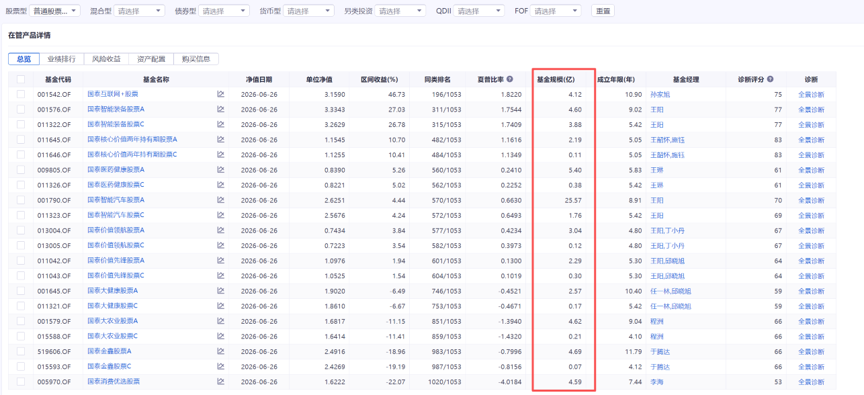

国泰旗下部分主动管理基金规模一览

(来源:同花顺iFinD)

就被动管理能力本身来说,国泰基金部分ETF产品的表现也并不算好。同花顺iFinD显示,国泰的ETF产品中,年内至今仍有26只(各类分开计算)的亏损超20%,给投资者造成了不小损失。

(来源:同花顺iFinD)

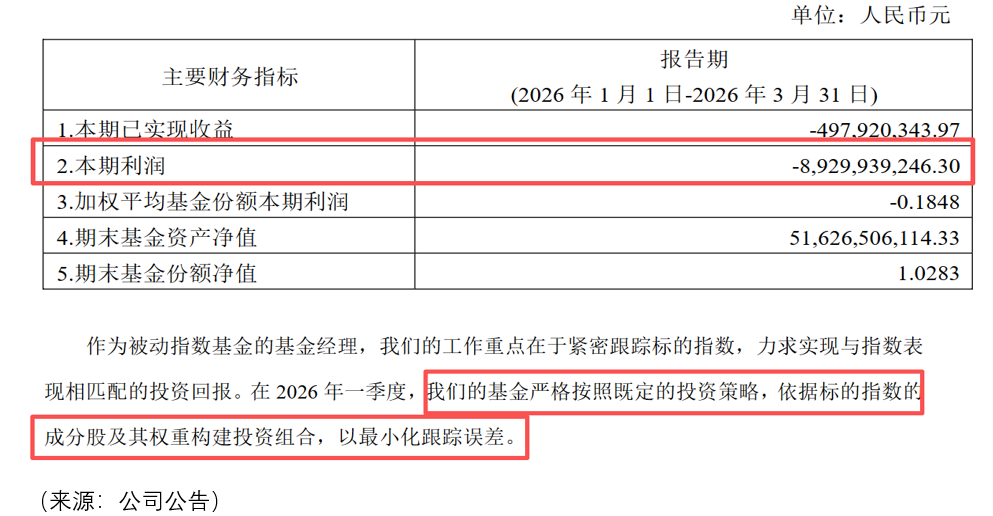

以国泰ETF产品的“顶梁柱”基金经理艾小军为例,其管理的国泰中证全指证券公司ETF今年一季亏损近90亿元,而该基金解释称,是按照既定策略进行的投资,跟踪误差小。

(来源:公司公告)

有业内人士对《天下财道》分析认为,如果某家基金公司旗下ETF业绩集体承压,根源主要有两种,一是产品固有属性的问题,二是与公司经营方略有关。

从产品机制来看,ETF绝大多数为被动跟踪运作产品,无法自主减仓、切换赛道对冲行业下行风险,市值加权规则又放大赛道涨跌波动,消费、医药、券商、地产和国企改革等传统周期赛道景气走弱阶段,产品只能被动承受净值回撤。

国泰旗下ETF虽然布局较早,但从比例来看,主要集中于传统周期板块,AI、算力等高景气主线权重较轻,难免错失行业风口。

上述业内人士进一步表示,如果一家基金公司战略失衡,比如资源主要向ETF发行倾斜,赛道研究、渠道维护配套不足,叠加主动权益规模占比极低,无收益对冲安全垫,一旦传统行业走势集体回调,就容易出现大额浮亏,规模持续缩水的现象。

作为国内第一批“老十家”公募,国泰基金这些年押注ETF赛道全力冲锋,把资源倾斜给指数产品,被动业务规模常年稳居行业前排,靠着海量指数基金撑起近万亿管理规模。

但金玉其外,败絮也若隐若现:主动权益业务收缩,迷你基金踩线预警、核心投研骨干出走、多只产品单季度巨亏,多重隐患层层叠加。

结构失衡

本就不强大的混合型产品规模仍在缩水,主动投研能力严重不足。截至一季度末,国泰基金混合型产品规模已不足300亿元,在总规模中占比低至不足4%。

这与其庞大的被动指数规模形成巨大反差,也在老十家基金公司中落于下风。

(来源:同花顺iFinD)

更令人担忧的是,规模的缩水往往伴随着“迷你基金”的清盘风险,前述提及的多只面临清盘危机的产品中,混合型基金占据相当比例,部分产品甚至因规模持续低于红线而陷入“保壳”困境。

深究其因,人才断层是制约主动权益发展的桎梏之一。

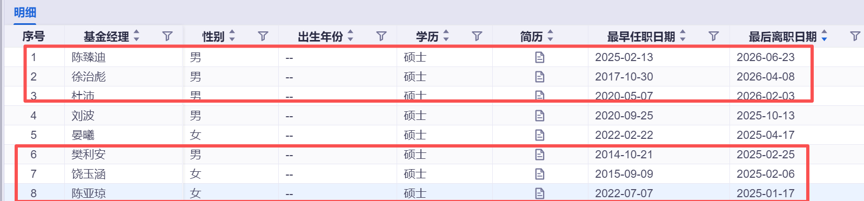

近年来,国泰基金“重指数、轻主动”的特征明显,这种战略失衡导致部分核心投研人才的流失。2025年至今,公司已有6位主动权益类基金经理离任。

(来源:同花顺iFinD)

其中,徐治彪曾是国泰基金“权益顶梁柱”,也是权益投资部总监,其管理的产品在多个赛道曾创下不俗战绩,获得过三年期开放式股票型持续优胜金牛基金,却在今年4月“清仓式”卸任所有产品离任。

主动权益人才短缺的局面下,国泰旗下仅有的几只规模超10亿元的混合基金,集中在程洲等4人手中,这样的情况与其头部公募的行业地位反差极大,且频繁出现“一拖多”的情况。

例如,国泰基金今年6月才发行的国泰鑫澄混合基金,也交由程洲管理,其管理的产品已经增至9只(各类合并计算),总规模达到近68亿元,在公司主动权益产品中占比很高。

这样的模式,也导致了持仓重合的特征明显。一季度末,程洲的7只混基的前十大重仓股中,有6只高度重合,个股的回调往往容易拖累整体业绩。

总体来看,被动投资业务虽撑起了规模门面,却无法提供主动管理带来的超额收益与业绩“护城河”。通过ETF产品实现弯道超车的国泰基金,如今到了扭转发展战略和产品结构失衡的关键时刻。

如今公募行业已经告别野蛮生长时代,监管部门不仅一再强调,公募基金要提升主动权益投资能力,而且也开始重拳整治投资风格漂移现象,市场资金涌向高景气赛道,市场K型分化更加考验基金公司的战略眼光与投研实力。

如何提升投研团队的主动管理能力、让各项业务和产品结构更趋平衡和完善,已成为国泰基金这家老牌公募面对的严峻考验。公司将给出怎样的答卷,《天下财道》将持续关注。

免责声明:文章信息不构成投资建议