“药明康德”越来越牛了! 药明康德涨不上去了吗 药明康德两年走势

药明康德去年的表现很不错,CXO行业其实越来越卷,国内进入这个行业的药企越来越多,这个行业有技术含量,但是更多的还是依靠中国的工程师红利。

药明康德这家公司的本质,是外国资本带着外国技术,在中国利用工程师红利,赚外国人的钱,他国内的收入一直很少。

前几年国内收入好不容易做到70亿以上,去年又跌回55亿。

国内不止是同行竞争越来越激烈,很多药企都宁愿自己亲自上阵,也不愿意外包,所以药明康德的武艺在国内也施展不开。

不过医药行业,国内的药企在全球的占比本来就不大,主要还是那些国际医药巨头拿走了大部分市场,所以赚他们的钱才是主要的。

去年药明康德成绩不错,营收454.6亿,同比增长15.8%,而且这个里面的持续经营业务收入同比增长21.4%,这是重点。

归母净利润191.5亿元,同比增长102.7%,扣非净利润132.4亿,同比增长32.6%,一般归母利润和扣非利润相差比较大,基本上都是卖家产。

所以别被翻倍的归母利润吓到了,以扣非利润为准。

药明康德卖家产,还是挺有先见之明的,2024年剥离细胞与基因疗法业务,2025年卖掉临床CRO,现在基本上聚焦在“小分子+多肽+寡核苷酸+偶联分子”这么一个组合上。

小分子是公司的基本盘,小分子药物发现也是业绩的源头。按照药明康德的特殊模式CRDMO,小分子药物发现就是“R”,去年为客户成功合成并交付了42万个新化合物,从这个里面就有310个分子从R转化到D,也就是工艺研发,然后又会有一部分转化到M,也就是生产。

所以去年小分子DM的收入就高达199亿,同比增长11%。

除了小分子之外,寡核苷酸和多肽(TIDES)也是公司的战略发展核心,这两年在使劲扩产,反应釜已经超过10万升了。

因为行业需求可以说是爆发式发展,去年公司这块业务收入高达114亿,几乎翻了一倍,而且在手订单同比增长了20%。

这两个支柱业务表现都这么好,所以去年化学业务收入365亿,同比大增25.5%。

测试业务恢复得也不错,收入40亿,生物学业务也恢复了正增长,不过这两块市场容量不大。

除了去年表现好之外,公司持续经营业务在手订单580亿,同比增长28.8%,说明药明康德这两年的转型挺成功,今年的业绩基本上也稳了。

这里有个很有意思的细节,整体在手订单增速28.8%,多肽业务的在手订单增速20%,公司也只公布了这两个数据,也就意味着还有个业务在拉车。

理论上应该就是口服小分子,去年他的口服GLP-1就有苗头,看样子今年要给市场一个惊喜了。

要注意的是在手订单只是18个月内能完成转化的,超过这个期限的是不算的,所以药明康德的实际在手订单,应该远超这个金额。

未来几年的医药行业其实机会都挺大,因为在2030年之前,有3000亿美元的药物面临专利到期的问题,这是巨大的市场空间。

专利到期就是别人可以做了,这里面很多产品都是全球畅销药,一定会有不少公司抢着做,尤其是我们国内的药企。

现在的BD之所以这么火,就有一部分这个原因,而且未来几年会越来越火。

药明康德这家公司很简单,市场最大的担忧可能主要是两个方面,一个方面是公司海外收入太大,受汇率影响比较大,另一个是美国业务占比太高了。

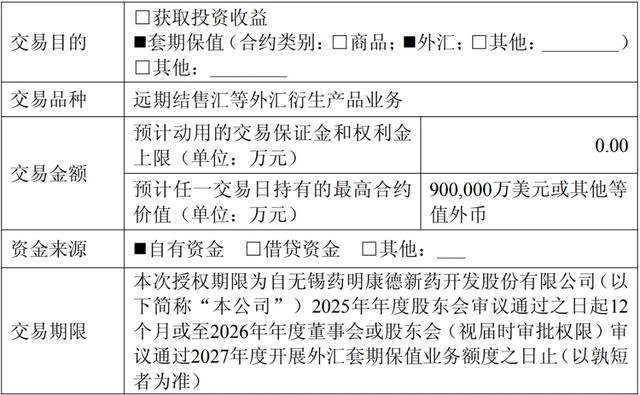

对于汇率影响利润问题,这个没办法,唯一的办法就是做好套期保值。

公司每年发布年报的同时,都会发布外汇套期保值业务的公告,去年的交易金额是90亿美元,也就是630亿人民币左右,这个规模可以很好平抑汇率波动对利润的影响了。

但是如果汇率波动太大,或者套期保值操作失误、失策,也还是会有比较大的影响,套期保值是有极高技术含量的,很多上市公司其实都没玩明白,尤其是那些国外业务不是很大的。

另外药明康德来自美国的收入确实越来越高,去年已经达到313亿,占比72%,由于我们跟美国之间的特殊微妙关系,再加上也确实出了不少篓子,所以可能会担忧。

但是药明康德的外资属性同样很高,首先创始人李革就是美国人,然后不少高层也是美国人,最后美国资本占比很高。

所以如果不是药明康德注册在中国,在中国经营,这等于就是一家美国公司。

从这个角度来说,对于所有在美国开展业务的中国公司,药明康德至少相对来说风险是最低的,当然也不是说就完全没风险,只是相对。

甚至你都可以这样理解,假设哪天中国没有工程师红利了,或者AI的作用越来越大,药明康德完全可以离开中国,成为一家彻底的美国公司,人家的业务本来就在那边。

最后关于关于今年的业绩展望和分红回购。

今年预计收入513亿~530亿,预计持续经营业务同比增长18~22%,差不多保持去年的增速水平,很不错。

我倒觉得公司这个预期比较保守,很可能会超预期,原因前面说了,BD太火了,CXO行业不会差,当然也有可能汇率会比较大程度影响今年的业绩。

因为今年执行的订单实际上都是去年已经签下的,也就是签合同时的汇率和交付时的汇率相差比较大,可能会大幅度吞噬利润,这部分利润就是凭空消失的,可能这也是公司给出业绩指引13%~17%的原因。

然后预计分红57亿,如果加上回购,总共是77亿。

药明康德的分红一直是比较大方的,从上市以来,累计分红已经超过140亿,马上又要2025 年年度分红47亿,今年中期分红的10亿就先不算了。

不管是分红比例还是分红金额,确实都是行业头部,还有回购注销就更大方了。

从2024年到2025年,已经完成6次合计价值超过60亿的回购注销,其中包括A股回购注销5次合计人民币50亿,H股回购注销1次约港币13亿。

也就是前两年回购注销了公司总股本的3.7%,这在整个A股都是排在前面的。

回购注销和分红其实是一回事,一个是增加你的权益,另一个是把权益分给你,药明康德作为行业龙头,在这一点确实做出了很好的表率。

我对优秀公司的看法和平时的交易操作计划,放在专栏里面,公司的估值请参考下面这个《A+H股核心资产研究汇总》表。

所有分析过的公司都会在上面这个表里更新数据。

#股市分析#